증권 일반

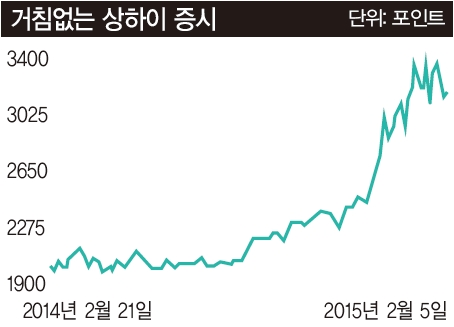

승승장구 상하이 증시의 그늘 - 개인부터 기업까지 빚 내서 주식 투자

- 승승장구 상하이 증시의 그늘 - 개인부터 기업까지 빚 내서 주식 투자

우선 ‘마진 트레이딩(Margin Trading)’ 이야기부터 해보자. 마진 트레이딩이란 일반적으로 투자자들이 증권사로부터 자금을 빌려 주식에 투자하는 것을 말한다. 지난 7월 말 2840억 위안에 불과했던 상하이 증시의 마진 트레이딩 잔액은 1월 들어 7670억 위안으로 급증했다. 선전증시까지 포함하면 그 규모는 1조 위안에 달한다. 증시 활황을 타고 주가가 계속 오를 거라는 믿음에 수익을 극대화하려는 개미투자자들이 빚을 내 주식을 사들인 것이다.

주가가 오를 때는 별 문제가 없다. 그러나 일단 증시가 조정에 들어가게 되면 빚을 내 주식을 샀던 개미들은 다급해진다. 손실을 최소화하려는 이들이 서둘러 출구로 향하는 바람에 주가의 낙폭은 더 커지고 빚을 내 주식을 샀던 개미들은 연쇄 마진콜에 직면한다. 이것이 또 다시 투매를 불러오면 주가는 더 큰 폭으로 하락해 자칫 ‘투매→하락→투매’라는 악순환 고리를 형성할 위험에 놓인다. 1월 말 현재 상하이 시가총액에서 마진 트레이딩 비중은 대략 3%다. 미미해 보일지 모른다. 그러나 뉴욕 증시의 마진 트레이딩 비중이 1.4%에 불과하다는 점을 떠올리기 바란다. 중국의 증권사들은 고객들과의 마진 트레이딩을 담보로 다시 은행에서 돈을 빌리곤 한다. 이렇게 빌린 돈은 또다시 마진 트레이딩 거래를 확대하기 위한 종잣돈으로 활용된다. 인민은행이 경기를 부양하기 위해 은행권에 공급한 자금이 실물로는 가지 않고 주식 투기로 흐르고 있다는 지적이 끊이지 않는 이유다.

마진 트레이딩 규모 미국의 3배 수준

말 많고 탈 많은 ‘우산형신탁상품’도 빼놓을 수 없다. 영어로 굳이 번역하자면 ‘Umbrella trust(엄브렐러 신탁)’이다. 우산형신탁은 지난 2011년 중국 은행권이 신규 수익 창출을 위해 시작했던 사업 영역이다. 하나의 신탁(우산)아래 여러 개의 중소형 사모펀드(우산대)들이 들어있다 해서 이렇게 부른다. 내용적으로는 증권사 마진 트레이딩 규제를 우회하기 위해 그림자 금융 기법을 접목했다 해서 ‘그림자 마진 트레이딩(shadow Margin trading)’이라고도 한다.

일반적인 증권사 마진 트레이딩의 경우 레버리지 한도 100%, 마진 트레이딩 가능 종목 제한, 롤오버 요건 등 증권감독당국의 규제를 받고 있다. 그러나 우산형 신탁은 이러한 당국 규제를 우회한다. 보통 300%의 레버리지를 쓸 수 있고, 마진 트레이딩 대상 종목에 제한도 없다. 소형주까지 레버리지를 써서 투자할 수 있다. 실제 사례를 보자. 먼저 은행은 일반 개인들에게 연 율 5~6% 수익률을 내걸고 ‘우산형신탁 1호’를 판매한다. 이렇게 모은 자금은 주식 투자를 하려는 A에게 연율 13% 안팎의 수수료를 받고 대출해준다. 13%의 수수료 중 5~6%는 처음 신탁에 돈을 맡긴 개인 몫이 되고 나머지는 은행이 갖는다. 그러면 우산형신탁 1호 밑에는 꼬꼬마신탁 1호가 만들어지는데, 빚을 내려는 A가 맡긴 증거금이 3만 위안이라면 증거금의 300%까지 대출이 이뤄져 A는 총 12만(3만+9만) 위안의 꼬꼬마 신탁 1호를 굴릴 수 있다. 작년 말에는 레버리지를 500%까지 쓸 수 있는 상품이 등장하더니 새해 들어선 1000%까지 레버리지를 활용할 수 있는 우산형신탁도 등장했다. 이처럼 은행 이재상품과 결합된 고위험 레버리지 거래 규모는 5000억 위안으로 불어난 것으로 추정된다.

과거 이재상품과 신탁상품들이 주로 부동산 개발업체나 굴뚝산업에 대한 대출과 채권을 기초 자산으로 했다면 우산형신탁은 상하이 증시를 기초 자산으로 한다. 좋게 표현하면 이재상품 기초자산의 다각화, 나쁘게 표현하면 변동성이 더 큰 기초 자산으로 이동을 의미한다. 증시가 계속 불을 뿜을 때는 별 문제가 없다. 부동산 시장이 호황일 때 부동산 신탁에서 전혀 문제가 생기지 않았듯이 말이다. 그러나 일단 증시가 급한 조정에 들어가고 추세가 꺾이기 시작하면 상황은 돌변한다. 상하이 증시의 변동성이 고스란히 은행권 리스크로 현실화되는 것이다. 그간에는 ‘중국 경기의 급랭 가능성과 부동산 시장 침체, 기업들의 디폴트 우려가 상하이 증시에 도사린 리스크’라는 지적이 일반적이었다. 그런데 요즘엔 상하이 증시 자체가 중국 소비와 금융시장에 잠재 리스크가 됐다는 이야기가 나온다. 최근의 ‘빚 내서 주식 사기’ 열풍이 불러올지 모르는 후폭풍이 두렵기 때문이다.

새해 들어 감독당국도 바빠졌다. 마진 트레이딩 규율을 위반한 증권사들을 단속하는 한편, 은행 대출자금이 주식 투기로 흐르지 못하도록 지도를 강화하고, 위탁대출의 용도를 제한해 기업 대출의 전용을 막기로 했다. 아울러 최근에는 은행권 우산형신탁상품의 레버리지를 제한하도록 지시한 것으로 전해지고 있다. 그렇다고 주식시장을 질식시킬 마음은 없다. 당국은 자본시장의 선진화를 바란다.

중국 감독당국 증권사·은행 단속

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![갓 잡은 갈치를 입속에... 현대판 ‘나는 자연인이다’ 준아 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/11/21/isp20251121000010.400.0.jpg)

![딱 1분… 숏폼 드라마계 다크호스 ‘야자캠프’를 아시나요 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/11/09/isp20251109000035.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

[단독] 변요한♥티파니 영, 부부의 연 맺는다

대한민국 스포츠·연예의 살아있는 역사 일간스포츠이데일리

팜이데일리

일간스포츠

[단독] 변요한♥티파니 영, 부부의 연 맺는다

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

JP모건 목표가 1000달러 제시한 '이 종목'?…"2028년까지 고속 성장"

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인] 차협 선정으로 새 국면 맞은 이지스 딜…매각 향방은

성공 투자의 동반자마켓인

마켓인

마켓인

[용호상박 K바이오] ADC ‘항체’ 기반 지놈앤컴퍼니와 에임드바이오

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리