생활고 겪으면 조기 수급 가능… 결혼생활 5년 넘으면 이혼 배우자 연금 분할 가능 국민연금은 현재 가입자가 2200만명을 넘었고 운용 규모가 640조원으로 빠르게 증가하고 있다. 그러나 국민연금 기금고갈 우려로 국민적 불신이 큰 상황이다. 때문에 직장인은 예외없이 가입해야 하는 강제 가입 의무가 있고, 가입자반발이 크다. 하지만 평균 수명 연장으로 노후가 길어지면서 노후준비를 스스로 대비하기가 어렵기 때문에 사회보험인 국민연금이 필요한 실정이다. 국민연금 가입자들은 수십년간 보험료를 납부하지만 국민연금에 대해 제대로 알지 못한다. 이에 국민연금에 대해 알아보고 노후소득을 누릴 수 있는 방법에 대해 알아보려 한다.

18세 이상 60세 미만인 국민은 국민연금 가입 대상자다. 국민연금 보험료는 현재 중위소득(월 100만원)의 9%인 9만원 이상을 납부하면 된다. 가입 대상자라고 해서 무조건 가입하는 건 아니다. 직장을 다니고 있는 근로자나, 사업소득의 9%를 국민연금으로 납입하고 있는 지역가입자만 대상이다. 소득이 없는 주부나 학생 등은 국민연금 가입의무가 없다. 그러나 소득이 없어도 본인의 노후생활 준비를 위해 자발적으로 국민연금에 가입할 수 있는 ‘임의가입’은 가능하다. 임의가입자는 일정한 소득이 없어 ‘지역가입자 중위수 기준소득월액’을 기준으로 매긴 보험료를 낸다. 현재 중위 소득(월 100만원, 2018년 4월 1일~2019년 3월 31일)에 연금보험료율(9%)을 곱해 월 최소보험료 9만원을 내면 된다. 국민연금공단에 따르면 국민연금 임의가입자 수는 지난 5월 기준 33만9927명이다.

━

수급연령 시기에 소득 있으면 연금액 5년 줄어

국민건강 보험료는 소득이 있는 한, 사망할 때까지 국민건강보험료를 납입해야 하는 제도이지만 국민연금은 만 60세 미만까지 납부하면 된다. 또 국민연금 납입기간이 10년 이상이면 평생 국민연금 수령이 가능하다. 만약 국민연금 보험료 납입기간이 10년 미만이라면 임의계속가입을 신청해 추가적으로 국민연금 보험료를 납부해 납입기간을 10년 이상으로 만들어서 국민연금을 평생 수령할 수 있다. 물론 10년 이상 국민연금 보험료를 납부한 경우라도 더 많은 연금을 받기 위해 60세 이후에도 국민연금 보험료를 추가적으로 더 낼 수도 있다.

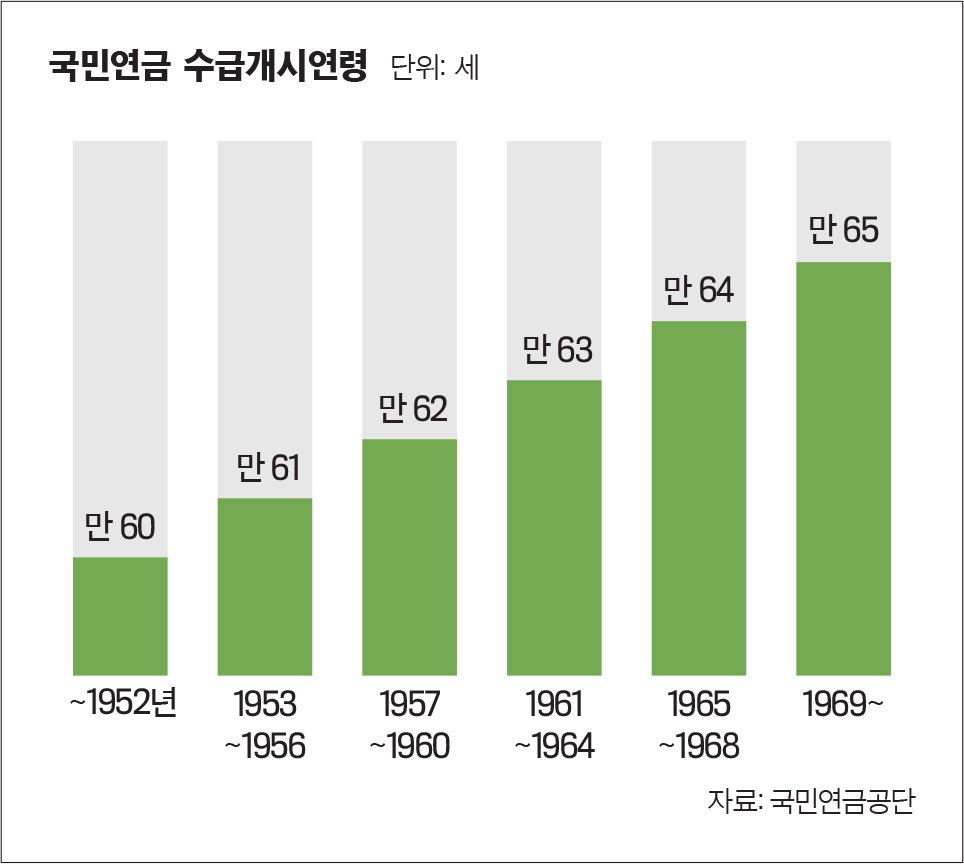

가입기간이 10년 이상이면 수급연령에 노령연금도 받을 수 있다. 그러나 소득이 없다면, 수급연령까지 생활하기가 어려워질 수 있기 때문에 국민연금을 미리 당겨서 받을 수 있다. 이를 조기노령연금이라고 한다. 예를 들면 65세부터 정상적인 노령연금을 받을 수 있다고 하더라도 60세 이후에는 조기노령연금을 신청해 연금을 빨리 수령할 수 있다. 단 시기를 당겨받는 만큼 수령연금액은 줄어들게 된다. 수급 시점을 1개월 앞당길 때마다 연금액은 0.5%씩 줄어들어 1년을 앞당길 경우 6.0%가 줄어들고 5년을 앞당길 경우 연금액이 30% 줄어든다. 하지만, 사망할 때까지 연금을 받을 수 있기 때문에 전체적인 수급기간은 길어진다.

국민연금 연금수급 개시 연령에 도달한 수급권자라도 무조건 받는 건 아니다. 소득이 일정 금액 이상 발생하고 있다면 국민연금액이 5년간 줄어든다. 올해 노령연금 수급권자에게 월 235만6670원보다 많은 소득금액이 발생하고 있다면, 소득이 발생하는 기간동안 최대 5년간 국민연금액이 감액된다. 수급권자는 국민연금 수급시점을 최대 5년간 뒤로 미뤄서 연금지급의 연기를 신청할 수 있다. 수급시점을 1개월 뒤로 미룰 때마다 연금액은 0.6%씩 늘어 1년을 미룰 경우 7.2%가 늘어나고 최대 5년을 늦출 경우 연금액이 36%씩 증가한다. 물론 이 증가율에 매년 전국소비자물가 변동률만큼씩 늘어나는 자연증가 분도 감안되어 연기연금액이 지급된다.

━

국민연금 전액 압류 불가능

혼인생활을 유지하던 부부가 이혼을 하게 되면 재산분할이라는 절차를 거치게 된다. 이혼하면 재산분할 뿐 아니라 국민연금도 분할청구할 수 있다. 이 경우 이혼한 배우자에게 지급되는 연금금액을 분할연금이라고 한다. 조건은 있다. 혼인기간 중 국민연금 보험료 납부기간이 5년 이상이어야 한다. 판례에 따르면 실질적 혼인관계가 존재하지 않았던 기간은 혼인기간에서 제외된다. 연금금액의 분할비율은 이혼한 당사자 간 협의로 정할 수 있으며, 협의가 잘 되지 않을 경우에는 재판을 통해 별도의 분할비율을 정할 수도 있다.

국민연금은 압류가 가능할까. 그렇지 않다. 국민연금법에 국민연금을 압류하거나 담보로 제공할 수 없다고 되어 있다. 국민연금 수급권은 압류 못하지만 채권자가 채무자의 통장으로 입금된 연금금액에 대해서는 압류가 가능하다. 국민연금을 지급받는 은행의 계좌는 예금채권으로 압류될 수 있기 때문에 잘못하면 국민연금을 한 푼도 받지 못하고 채권자가 먼저 가져갈 수도 있다. 물론 채권자의 입장에서는 압류를 통해 본인의 채권을 확보하는 것이 당연한 일이겠지만, 최저생계비 정도는 어떤 경우라도 보존시켜 주어야 기본적인 생활이 가능할 것이다.

이럴 경우 은행에서 ‘국민연금 안심계좌’를 개설해 이 계좌로 국민연금을 수령하게 되면 압류를 당하지 않을 수 있다. ‘국민연금 안심계좌’는 은행에서 개설이 가능한데, 이 계좌는 법원의 압류명령 및 체납 처분으로부터 보호받을 수 있는 국민연금 전용계좌로, 국민연금공단에서 지급하는 연금급여(노령연금, 유족연금, 장애연금(장애일시보상금 제외), 분할연금)만 입금이 가능하다. 안심계좌는 수급권 보호금액(2019년 현재 185만원) 이내로 입금이 제한되어 있다.

※ 필자는 현재 금융교육컨설팅회사 웰스에듀(Wealthedu) 부사장으로 재직 중이다. 삼성생명 FP센터 팀장, NH투자증권 PB강남센터 부장을 지냈다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

![“이 집에서 개가 제일 얌전”… 유튜브 ‘옥지네’가 보여주는 다정한 소란 [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2026/02/22/isp20260222000072.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

‘통신 주민번호’ IMSI가 뭐길래…LG유플러스 보안 대책 뜯어보니

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[단독] 이장우 측, 대금 미납 의혹에 “중간업체 대표 잘못 인정 녹취 있어” (종합)

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

젠슨 황 "삼성, 생큐"…차세대 AI칩 한국에 맡겼다

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]낙관론이 키운 4200억 손상…크래프톤, 공격적 M&A ‘도마’

성공 투자의 동반자마켓인

마켓인

마켓인

정광호 비엘팜텍 CTO “과장도 과소평가도 금물…'ML-301' ADC 페이로드 잠재력”

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리