재테크

[은퇴 설계 됐나요?②] 당신은 ‘은퇴 중산층’인가요?

- “내 재산이 모두 은퇴자산은 아냐”

김진영 밸런스 은퇴자산연구소 대표

은퇴한 친구들을 오랜만에 만났다. 요즘은 모이면 화제가 주로 아파트 가격이라 그날도 관심은 지난해말 퇴직한 강남 사는 친구에게 쏠렸다. 부러움도 잠시, 그 친구는 은퇴 후 경조사 챙기는 것도 부담스러워 코로나 핑계로 거의 잠수를 타고 있다고 말했다. 사는 아파트를 팔고 작은 아파트로 옮기려 했지만 세금 내면 남는 게 별로 없고, 게다가 서울 아파트 가격도 더 오를 것 같아 아내와 자녀들이 반대하고 있다는 것이다. 별다른 소득이 없어 경조사비도 챙기기 어렵다는 이야기다. 전형적인 ‘하우스 푸어(House Poor)’라 할 수 있다. 그 날 술은 우리가 샀다.

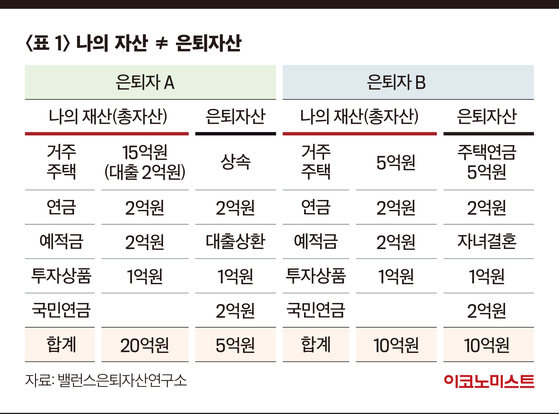

왜 이런 일이 일어나는가? 은퇴 시점에서 볼 때 내 자산 전체가 내 은퇴자산이라고 할 수 없다. 내 자산 중에는 죽을 때까지 살다 물려줘야 할 집도 들어 있고 아이들에게 들어 갈 교육자금이나 결혼자금, 심지어 은퇴 후 사업자금까지 들어갈 수 있다. 그러나 이러한 자산은 내가 은퇴생활을 위해 쓸 수 있는 돈은 아니다. 은퇴자산은 내가 자녀나 다른 사람에게 손 빌리지 않고 은퇴생활에 필요한 자금으로 쓸 수 있는 자산을 말한다.

재산은 Rich, 정작 은퇴자산은 Poor

내 재산 중에서 어느 정도를 나의 은퇴자산으로 정할지 판단하려면 먼저, 은퇴자산으로 몇 년이나 은퇴생활을 버틸 수 있는지 알아야 한다. ‘은퇴자산의 수명’이다. 앞서 예를 든 만 55세 은퇴자 A의 전체 재산은 20억원이지만, 은퇴자산이 5억원이므로 은퇴 후 월 200만원씩 쓴다면 은퇴자산 수명은 72세가 된다. 하지만 평균수명이 85세 가량이므로 은퇴자산 수명 이후부터 85세까지의 약 13년은 자녀에 의존하든지 아니면 살던 집을 처분하든지 대안이 있어야 한다. 반면, B의 경우 은퇴자산 수명은 55세에 35년을 더하면 90세가 된다. 즉 90세까지는 혼자 힘으로 배우자의 말년까지 은퇴생활을 유지할 수 있다는 의미이다. 〈참고- 아래 박스 '은퇴자산 수명 7의 법칙'〉

‘중산층’이란 말은 참 애매하고 추상적이다. 그래서 사람마다 제각각 주관적으로 판단하곤 한다. 나라마다 기준도 천차만별이다. 경제력뿐 아니라 인식수준과 문화수준 등 다양한 측면에서 판단한다. 미국이나 유럽의 여러 나라는 아예 경제적 기준이 없는 곳도 있다. 우리나라는 여러 조사에서 볼 때 집, 월소득, 자동차, 금융재산 등 유독 경제력과 관련된 기준이 많다.

경제력 기준으로만 보면 일반적으로 소득수준을 사용하고 있다. 대표적인 것이 OECD의 중산층 기준이다. OECD는 가구소득이 그 나라의 중간소득액을 기준으로 그것의 75%~200% 수준 사이인 가구를 중산층으로 보고 있다. 예를 들어 우리나라의 2020년 중위 월소득은 4인 가구 기준 475만원이므로, 중산층은 월평균 소득이 356만원~950만원인 가구를 말한다. 그러나 NH투자증권 100세시대연구소에서 이러한 소득 기준으로 조사한 ‘2020 중산층 보고서’를 보면 중산층에 해당하는 가구 중 40%가 자신을 하위층으로 인식하고 있다. 그들이 생각하는 중산층은 소득 기준으로 상위 20% 정도는 되어야 한다고 답했다. 이처럼 우리나라에서 중산층에 대한 일반적 인식은 OECD 기준보다 훨씬 높은 수준의 소득을 가진 가구로 보고 있다.

‘은퇴 중산층’의 기준은 은퇴자산

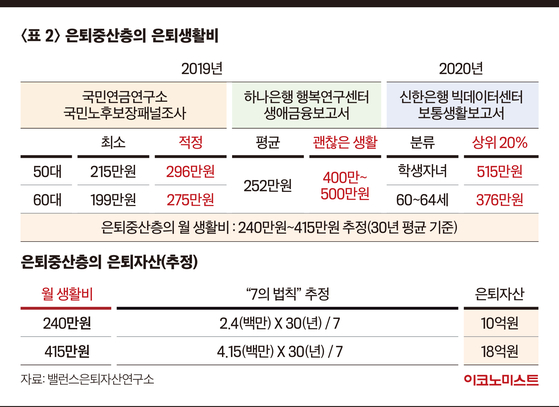

은퇴 중산층을 은퇴자산 기준으로 보려면 먼저 은퇴 중산층의 은퇴생활비를 추정해야 한다. 국민연금이나 은행권의 은퇴생활비 조사에서 ‘정적수준’ 또는 ‘상위 20%’, ‘괜찮은 생활’ 등으로 표현된 중상위의 생활비를 기준으로 했다. 이에 따르면 은퇴 중산층의 은퇴생활비 수준은 대략 월 300만~500만원 수준이다. 은퇴생활비가 80대에는 60%까지 줄어드는 것을 감안하면 은퇴 중산층의 30년 월평균 생활비는 240만~415만원으로 추정된다.

이에 따라 〈표2〉에서 보듯이 은퇴자산 수명이 85세까지 30년이 나올 수 있는 은퇴자산을 ‘7의 법칙’으로 추정해 보면 대략 10억원에서 18억원이 된다. 따라서 은퇴자 B처럼 내 재산을 모두 은퇴자금으로 쓸 수 있다는 가정하에 전국 50대 기준 은퇴 중산층은 순자산 순위가 상위 7%에서 15% 사이의 가구주라고 할 수 있다. 생각보다는 범위가 좁고 높은 수준임을 알 수 있다. 그리고 수도권의 50대 기준으로 은퇴 중산층은 상위 9%에서 32%로 전국보다 범위가 비중이 다소 넓어진다.

그러나 내 재산이 모두 은퇴자산이 되지 않기 때문에 이를 감안하면 실제 은퇴 중산층의 비중은 더 좁아져 50대 중에서 은퇴 중산층은 10% 남짓할 정도 밖에 안 되는 것으로 보인다. 이는 가계의 금융자산 규모에서도 알 수 있다. 금융자산의 경우 전국 기준으로 상위 10% 커트라인이 1억8000만원, 상위 20%가 1억원이며 심지어 50%는 3000만원 정도로 나타났다. 이렇게 취약한 금융자산 상황은 수도권이나 연령대별로도 별 차이가 없다.

‘은퇴 중산층’은 보통사람의 ‘현재’가 아니라 ‘소원’

한편, 은퇴세대의 부동산 편중으로 인한 향후 ‘老老상속’은 국가경제 전체적으로도 가계의 자금이 생산적인 곳으로 투자되기보다는 고인 물처럼 정체되어 경제의 탄력을 크게 떨어뜨린다. 그래서 미국 등 다른 나라는 상속세보다 증여세를 낮추어 활동인구로 돈이 들어가도록 유도하고 있다. 게다가 미국이나 일본, 유럽 등 대부분의 선진국에서는 고령화 세대의 자산관리 방안으로 개인신탁 제도를 적극 활용하고 있다. 그러나 우리나라에서 이런 것을 기대하기는 어렵다. 증여나 신탁을 ‘부의 세습’으로 보는 시각 때문에 여러 번의 개혁 시도에도 불구하고 전세계 어디에도 없는 ‘갈라파고스 섬’ 같은 제도를 유지하고 있다.

결국 스스로 나의 자산을 어느 정도 은퇴자금으로 배정할지와 이 자금을 어떻게 제대로 운영할지를 제대로 결정하는 것이 가장 중요하고 시급한 일이다. 은퇴자가 집 한 채로 본인의 자산이 많다고 착각을 하면 결국은 ‘짧은 행복과 긴 불행’이 될 수 있다. 말년에 “우물쭈물하다 이럴 줄 알았다”라고 후회할 수 있다.

〈박스〉 ‘은퇴자산 수명 7의 법칙’

죽을 때만 ‘수명’이라는 말을 쓰는 것이 아니다. 살아서도 여러 가지 종류의 수명을 만난다. 아프지 않고 살 수 있는 나이인 건강수명, 퇴직하는 나이인 직장수명, 그리고 은퇴자산으로 몇 년이나 은퇴생활을 버틸 수 있는지의 ‘은퇴자산 수명’ 등이다. 은퇴자산의 수명은 어떻게 알 수 있을까? 이것을 엄밀하게 분석하려면 한없이 복잡하지만, 좀 쉬운 방법으로 개략적인 답을 구하기 위해 ‘7의 법칙’이라는 간단한 계산법을 만들었다.

은퇴자산을 연간 필요한 은퇴생활비로 나누어 몇 년이나 버틸 수 있는지 구하고 여기에 지금의 나이를 더하는 방식이다. 예를 들어 만 55세에 은퇴할 때 은퇴자산이 10억원이고, 은퇴 후 평균수명 85세까지 30년간 매월 평균 300만원을 사용한다고 하자. 이 경우 은퇴자산의 수명은 은퇴자산(억원 단위)에 7을 곱한 후 월생활비(백만원 단위)로 나누면 23년(10×7÷3)이 나온다. 그래서 나의 은퇴자산 수명은 55세+23년=78세이다.

* 필자는 밸런스 은퇴자산연구소 대표다. 유튜브 ‘밸런스은퇴TV’를 운영하고 있으며, 성균관대학교 경영대 겸임교수와 광주은행 사외이사로 활동하고 있다. 삼성생명 금융연구소, 삼성증권 은퇴설계연구소장, 신한은행 미래설계센터장과 신탁연금본부장을 거치며 은행‧증권‧보험의 은퇴자산관리사업을 구축한 대표적인 은퇴전문가이다.

김진영 밸런스 은퇴자산연구소 대표

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

![“이 집에서 개가 제일 얌전”… 유튜브 ‘옥지네’가 보여주는 다정한 소란 [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2026/02/22/isp20260222000072.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

與충북지사, 노영민·신용한 2파전 압축…2~4일 결선투표

세상을 올바르게,세상을 따뜻하게이데일리

일간스포츠

이데일리

갑작스런 비보 故이상보, 빈소 마련됐다…향년 45세 [공식]

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

이란戰에 '헬륨 대란' 오나…"韓 반도체 타격 우려"

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인] ‘원화코인’ 앞세운 은행권…STO 결제 인프라 넘보나

성공 투자의 동반자마켓인

마켓인

마켓인

송교석 메디픽셀 대표 "심혈관 분석 AI 신의료기술 트랙 진입...두 자릿수 성장할 것"

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리