- 당국 한 마디에 수신금리 인상…대출 금리는 '정지' 상태

NIM·이자수익률은 코로나 이전 회복 못해

한은 "예대금리 차는 기준금리 인상 및 우대금리 축소 영향"

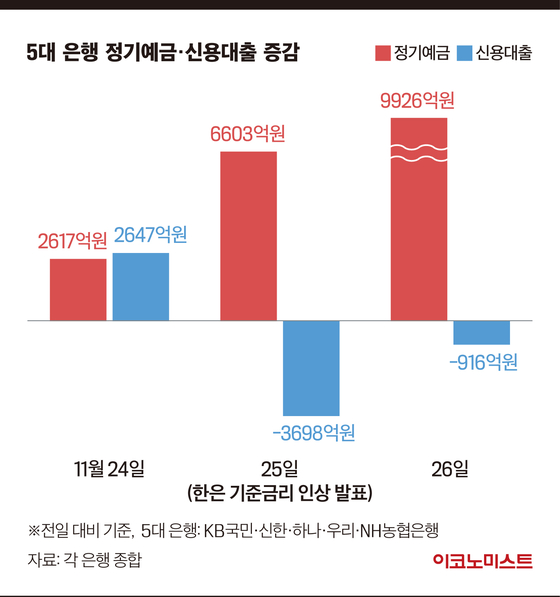

기준금리 인상 후 은행으로 몰리는 자금

은행업계의 수신은 계속 증가할 것으로 보인다. 지난 8월 26일 한은이 기준금리를 0.25% 인상했을 때 은행들은 일주일 새 예·적금 금리를 0.2∼0.3%포인트 올렸다. 최근 두 번째 한은의 기준금리 인상 이후엔 수신 금리를 더 빠르게 올리는 중이다.

코로나19 이전 회복 못한 은행 수익성 지표

업계에 따르면 금융당국은 최근 들어 은행권의 예대마진 차에 대해 문제를 제기하고 있다. 정은보 금융감독원 원장은 7일 '여신전문금융회사 최고경영자(CEO) 간담회'를 마치고 기자들과 만나 "예대금리가 과도하게 벌어지는 것은 소비자 측면에서 바람직하지 않다"면서 "예대금리차가 과거와 비교해 과도하게 벌어졌는지 점검하고 감독당국의 역할을 하겠다"고 덧붙였다.

다만 업계는 최근 예대금리차 확대는 기준금리 인상에 이어 당국이 대출 규제를 강화하면서 우대금리가 중단된 측면이 있다고 설명한다. 송재창 한은 경제통계국 금융통계 팀장은 "10월 가계 대출금리가 상승한 것은 지난 8월 26일 기준금리가 인상되면서 CD(양도성예금증서) 금리, 은행채 금리 등 지표금리에 반영된 데다 은행들이 가계대출 관리를 위해 우대금리를 축소했기 때문"이라고 전했다.

은행업계는 예대마진 차가 인위적으로 조정될 경우 은행의 수익성이 악화할 수 있다고 본다. 8월 한은의 기준금리 인상에도 불구하고 올해 9월 말 기준 국내은행의 순이자마진(NM)은 1.44%로 코로나19 이전 상황인 2019년 말(1.56%)과 비교해 여전히 낮았다. 이자수익률은 2.54%를 기록, 2019년 말(3.39%)보다 0.85%포인트 낮았다.

한 시중은행 관계자는 "금융당국이 대출 관리로 인해 은행 관계자들을 자주 호출했다"며 "이번 예대금리 차도 이야기가 나오자마자 일제히 하향조치 됐다. 이것만 봐도 시장의 논리대로 움직인다고 보기 어려운 측면이 있다"고 설명했다.

이용우 기자 lee.yongwoo1@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![산적 같은 비주얼로 드럼 치는 남자를 아시나요 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/30/isp20260330000057.400.0.png)

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

'황제주 사일천하' 삼천당제약 주가 90만원 붕괴…“美 독점계약 실망"

세상을 올바르게,세상을 따뜻하게이데일리

일간스포츠

팜이데일리

4명 살리고 떠난 故김창민 감독…알고보니 폭행으로 사망 [왓IS]

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

'황제주 사일천하' 삼천당제약 주가 90만원 붕괴…“美 독점계약 실망"

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

스마트농업·AI 키운다더니…농식품 아니면 못 받는 농식품 모태펀드

성공 투자의 동반자마켓인

마켓인

마켓인

4월 글로벌 무대 쏟아지는 K-바이오…AACR부터 바이오코리아까지 '대격돌'[바이오 월간 맥짚...

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리