증권 일반

상장 문턱 넘은 보로노이, 하락장 이겨낼까 [IPO 인사이트]

- 15% 불과한 유통물량·낮은 공모가(4만원)는 단기 반등 호재

기술개발 지연, 기술수출 계약 성사 안되면 수익성 개선 어려워

투심이악화된 상황에서 정밀 표적치료제 신약개발 업체인 보로노이가 오늘(24일) 코스닥 시장에 상장한다. 기업가치가 조(兆) 단위로 점쳐지던 보로노이는 상장 후 예상 시가총액은 그 절반인 5000억원을 간신히 넘겼다. 두 번의 도전으로 IPO에 성공한 보로노이가 시장에서 투자자들에게 어떤 평가를 받을 지 관심이 쏠린다.

보로노이는 유니콘 특례 1호 상장 기업이자, 올해 첫 신약 개발 바이오기업인 만큼 상반기 바이오 IPO 최대어로 꼽혔다. 지난 2015년 설립한 보로노이는 카이네이스(인산화효소) 표적 치료제를 중심으로 파이프라인 개발에 성공했다. 표적치료제란 정상세포에는 손상을 주지 않고 암세포만 골라서 공격하는 치료제다.

보로노이는 실험실과 인공지능을 연계한 플랫폼 ‘보로노믹스’를 통해 기술이전이 유망한 파이프라인을 독자 개발해 전임상~임상 1,2상에서 기술이전하는 사업모델을 갖고 있다. 최근 3년간 총 4건의 기술 수출을 통해 2조1000억원 규모 딜을 성사시켰다.

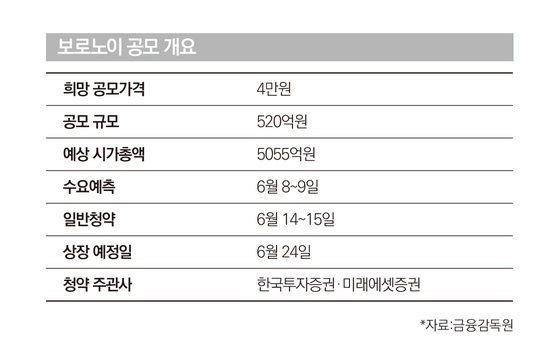

공모가 낮추고 주식 수 줄여 코스닥 입성

조(兆) 단위 기술이전 계약으로 기대를 모았지만 보로노이의 IPO 성적은 좋지 않았다. 지난 3월 기관 수요예측에 나섰지만, 증시 불확실성이 커지면서 흥행에 실패하자 결국 상장을 철회했다. 이후 2개월 만에 IPO 재도전에 나서면서 희망 공모가격을 기존 5만~6만5000원에서 4만~4만6000원으로 약 30% 낮췄다. 공모 주식 수도 신주 200만주에서 130만주로 줄였다. 상장 후 보호예수 물량 비중도 74.4%로 높였다. 욕심을 덜어내고 수요예측 흥행에 집중했다.

그러나 상장 재도전 결과도 기대에 못미쳤다. 보로노이는 기관투자자 대상 수요예측과 일반투자자 대상 청약에서 모두 흥행저조해서다. 6월 8~9일 진행된 보로노이 수요예측엔 150개 기관이 참여해 28대 1의 경쟁률을 기록했다. 공모가는 희망밴드(4만~4만6000원) 하단인 4만원으로 결정됐다. 일반청약 경쟁률도 5대 1로 한 자릿수에 그쳤다. 청약 금액의 절반을 납부하는 청약 증거금은 362억원으로, 같은 날 청약을 진행한 레이저쎌(5조9000억원)·위니아에이드(1조4500억원) 보다 크게 낮았다.

보로노이의 상장 후 시가총액은 공모가 기준 5055억원이다. 유니콘 특례 조건(시총 5000억원)은 가까스로 맞췄지만, 이는 보로노이가 상장 전 투자유치(프리IPO)에서 인정받은 기업가치 1조2000억원의 절반보다도 작다.

앞서 코스닥에 입성한 청담글로벌도 품절주 전략으로 상장 후 주가가 급등했다. 청담글로벌은 희망밴드(8400~9600원)보다 낮은 6000원에 최종 공모가를 확정하며 수요예측 흥행에 실패했다. 이후 대주주 보호예수 등으로 상장 후 유통물량을 기존 41.35%에서 24.93%로 낮췄고, 주가는 6월 14일 장중 1만6500원까지 오르며 공모가 대비 2.5배 이상 크게 상승했다.

예상보다 낮은 공모가(4만원)도 투자자에겐 나쁘지 않다. 지난 2016년부터 5년간 총 다섯 차례에 걸쳐 1200억원의 투자를 받았는데, 마지막 유상증자에 참여한 투자자는 주당 12만원 이상에 보로노이 주식을 매입했다. 이를 고려하면 공모가는 기존 투자자보다 3분의 1 가격이다.

3월 말 기준 완전 자본잠식 상태

문제는 실적이다. 보로노이는 올해 3월 말 기준 완전 자본잠식 상태다. 신약 연구개발이 지속되면서 누적 결손금이 1000억원을 넘어섰기 때문이다. 지난해 영업손실 108억원, 당기순손실 156억원을 기록했다. 3년째 적자가 이어지고 있다. 보로노이는 증권신고서를 통해 2024년 965억원의 매출과 815억원의 영업이익을 낼 것으로 예상했다. 이 회사가 그간 벌어들인 실적을 감안하면 쉽지 않은 목표다.

회사 측도 이런 위험을 부정하지 않았다. 증권신고서에서 보로노이는 “이전된 파이프라인의 기술개발이 지연되거나 중단되어 추가 기술이전이 발생하지 않거나, 기술개발이 성공해도 파트너사와의 협의가 원활하지 않아 계약이 실패할 수 있다”며 “이 경우 수익성이 악화되거나 사업에 부정적 영향이 생길 수 있다”고 설명했다.

기술수출 규모 대비 실제 수령한 기술료 수익이 낮다는 점도 한계로 꼽힌다. 보로노이는 최근 2년간 미국 바이오테크 기업들인 피라미드바이오사이언스(8억4600만달러), 오릭파마슈티컬즈(6억2100만달러), 브리켈바이오테크(3억2350만달러) 등 총 2조원이 넘는 기술수출을 성공시켰다. 하지만 계약금으로 수령한 금액은 이 중 1%인 200억원대에 불과하다. 이마저도 임상 1상 단계에서 수출한 1건을 제외하면 나머지 2건은 비임상 단계다. 임상 1상 이전 단계에서 얻을 수 있는 기술료 수익이 매우 낮다는 점을 감안하면 기술수출 규모 대비 실제 수익은 저조할 수 있다.

이경은 KB증권 연구원은 “보로노이는 기술성장 특례로 상장한 기업이기 때문에 기술이전이 지연되거나 실패할 경우 이익을 내지 못할 위험이 있다”고 말했다. 투자자들은 증시 상황도 중요하지만 보로노이의 추가계약 성사 여부 등 사업진행 상황도 잘 살펴봐야 한다는 얘기다.

허지은 기자 hurji@edaily.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

![“이 집에서 개가 제일 얌전”… 유튜브 ‘옥지네’가 보여주는 다정한 소란 [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2026/02/22/isp20260222000072.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

엔비디아와 맞손 로슈, 글로벌 제약업계 최대 규모 AI공장 출범[제약·바이오 해외토픽]

바이오 성공 투자, 1%를 위한 길라잡이이데일리

이데일리

이데일리

'뚝, 찢어지는 듯한 느낌' 커브 던지고 쓰러졌다, 이정후 동료 버드송 '토미존 아웃'

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

트럼프 “이란과 휴전 원치 않아…초토화 중인데 멈출 이유 없다”(종합)

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

홈플러스익스프레스, ‘깜짝’ 원매자 등장…매각 흥행 청신호[only 이데일리]

성공 투자의 동반자마켓인

마켓인

마켓인

바이오 담은 액티브 ETF 종목 사전 유출 정황 포착…금감원 "내부 확인 작업 돌입”[only 이데일리...

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리