- 폭등한 가계부채에 다중채무자도 확대일로

가계대출 평균 금리 연 4.23%…8년 9개월 만 최고치

당국 “채무조정 따른 불이익도 커 도덕적 해이 아냐”

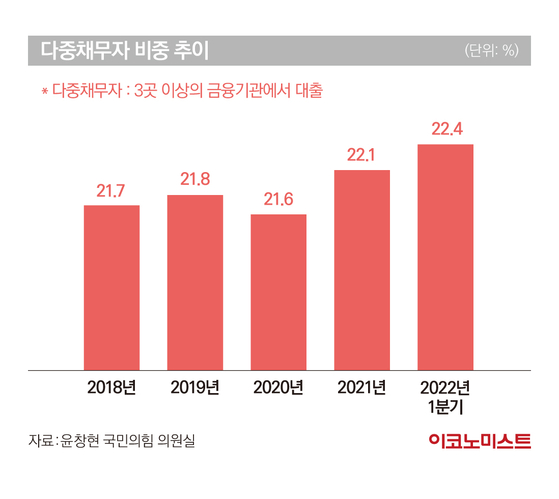

3곳서 대출받은 다중채무자, 전체 대출자의 22.4%

한국은행에 따르면 금융사 3곳 이상에서 대출을 받은 다중채무자의 경우 올해 1분기 말 전체 대출자의 22.4%를 기록했다. 지난해 말 22.1%보다 0.3%포인트 확대된 것으로, 한은이 해당 집계를 시작한 2012년 이후 최대 규모다. 지난해 말 전체 차주 1989만4000명에 22.4%를 적용하면 445만6000명이 다중채무자인 상황이다.

다중 채무자를 연령별로 보면 40대가 전체 대출 잔액의 32.6%를 차지했고 ▶50대 28.0% ▶30대 이하 26.8% ▶60대 이상 12.6%를 기록했다. 40대 비중은 지난해 말보다 1.1%포인트 떨어진 반면 30대 이하와 50대는 각각 0.6%포인트, 0.2%포인트 증가했다.

전세대출에서는 20·30세대를 중심으로 비상등이 켜졌다. 20·30대가 은행에서 빌린 전세금은 100조원에 육박했다. 전세대출의 경우 대부분이 변동금리를 선택하고 있고, 고정금리라 해도 만기가 짧아 연장이나 신규 대출을 받을 경우 높은 금리로 전환될 가능성이 높다.

금융감독원에 따르면 지난 4월 말 기준 20·30대가 은행에서 빌린 전세대출 잔액은 96조3672억원으로, 지난해 말보다 2조1915억원(2.3%) 늘었다.

폭등한 가계대출...부실 전에 관리 들어가야

특히 한은이 연말까지 기준금리 인상 기조를 이어갈 것을 밝힌 상황이어서, 가계대출 금리가 상승 기조를 이어갈 가능성이 높다. 한은은 지난해 8월부터 1년 동안 기준금리를 여섯 번에 걸쳐 2.25%까지 높였다. 한은에 따르면 지난 6월 말 예금은행의 가계대출 금리(가중평균·신규 취급액 기준)는 연 4.23%로 2013년 9월(4.26%) 이후 최고치를 기록했다. 신용대출 금리는 연 6.00%로 8년 10개월 만에 6%대로 진입했다.

이런 이유로 당국은 대출 부실이 커지기 전에 금융지원을 선제적으로 실시해 사회적 비용을 확대를 막을 필요가 있다고 보고 있다. 먼저 금리인하 조치가 시급하다는 판단이다. 가계대출의 경우 1·2금융권에서 받은 변동·혼합형금리 주택담보대출을 3%대 후반의 장기·고정금리로 바꿔주는 안심전환대출 신청 및 접수를 9월 15일부터 하기로 했다.

또 7% 이상 금리로 대출을 받은 자영업자·소상공인 대출을 최대 6.5% 금리로 바꿔주는 대환 프로그램도 9월 말부터 시행할 방침이다. 안심전환대출 프로그램 대상자는 23~35만명, 자영업자·소상공인 대환 프로그램은 약 20만명으로 추산된다. 자영업자·소상공인의 채무를 매입해 원금의 최대 90%를 감면해주는 새출발기금 세부안도 조만간 공개할 예정이다.

당국 “금융지원, 법정관리처럼 도덕적 해이 아니다”

김주현 금융위원장은 최근 새출발기금을 둘러싸고 일어난 도덕적 해이에 대해 기업의 법정관리를 예로 들며 “기업이 법정관리에 들어가면 부채도 탕감되고 채권행사도 동결돼 혜택이 많지만 그렇다고 법정관리에 가지 않는 것은 기존 (금융)거래가 끊기고 경영진이나 대주주에 대한 불이익이 많기 때문”이라며 “이는 개인도 마찬가지”라고 설명했다.

실제 새출발기금으로 채무 조정을 받을 경우 대출자는 이후 채무 불이행자로 등록돼 신규 대출, 신용카드 이용이 사실상 불가능하게 된다. 그만큼 탕감 등에 따른 불이익이 큰 만큼 도덕적 해이로만 보기 힘들다는 게 김 위원장의 설명이다.

서영수 키움증권 이사는 “신용회복위원회, 회복법원 등을 통한 현행 채무재조정은 부채 위기를 완화하는 데 부족한 상황”이라며 “정부가 이런 한계점을 보완하기 위해 자영업자, 청년층 등 취약채무자에 한해 이자감면이 가능한 신속채무재조정안을 마련한 것”이라고 말했다.

이용우 기자 ywlee@edaily.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

![“이 집에서 개가 제일 얌전”… 유튜브 ‘옥지네’가 보여주는 다정한 소란 [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2026/02/22/isp20260222000072.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

"금리 인하기도 아닌데”…변동금리로 몰리는 가계대출

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

이휘재, 4년 만 복귀 ‘불후’ 무대 위 포착…’세월이 가면’ 가창

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

2차 석유 최고가제 시행 첫날…서울 휘발유값 15원 올랐다

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인] ‘원화코인’ 앞세운 은행권…STO 결제 인프라 넘보나

성공 투자의 동반자마켓인

마켓인

마켓인

송교석 메디픽셀 대표 "심혈관 분석 AI 신의료기술 트랙 진입...두 자릿수 성장할 것"

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리