- [Tax] 부담부증여가 능사는 아니다

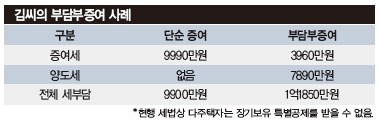

부동산을 증여할 때 절세 방안으로 많이 활용하는 것 가운데 하나가 부담부증여다. 부담부증여란 물려주려는 부동산과 더불어 그와 관련된 채무까지 증여를 받을 사람에게 넘기는 조건으로 증여하는 걸 말한다. 이 때 증여를 받는 사람은 부동산 가액에서 채무를 제외한 나머지 부분에 대해 증여세 부담을 진다. 부동산을 물려주는 사람은 이전하는 채무에 대해 양도소득세 부담을 진다. 부채 없이 자산만 증여할 때 증여 받는 사람이 모두 부담해야 할 세금을 부담부증여로 증여하는 사람과 나누는 것이다.

부담부증여가 반드시 유익한 전략은 아니다. 단순 증여보다 어떤 때 유리할까. 줄어드는 증여세가 늘어나는 양도세보다 커야 한다. 현행 세법상 증여세율(10~50%)이 양도소득세율(6~35%)보다 높다. 그래서 단순 계산상으론 증여세를 더 많이 줄일 수 있어 부담부증여가 유리하다. 그러나 아래처럼 반대의 사례도 종종 발생할 수 있으니 주의해야 한다.

이처럼 증여 재산의 양도소득세가 더 많으면 부담부증여로 재산을 물려주는 게 오히려 불리할 수 있다. 이는 부담부증여 물건의 양도차익이 너무 크다든지, 양도세를 산정할 때 장기보유특별공제 등을 받을 수 없을 때 그렇다. 더구나 아들이 증여 받은 집에 살기 위해서는 반드시 아들의 돈으로 전세보증금을 갚아야 한다. 이때 모아놓은 자산이 없어 대출을 받으면 그에 따른 이자 부담도 고려해야 한다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![집 속에 삶이 있다… 유튜버 ‘자취남’ 재밌네 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/05/07/isp20250507000059.400.0.jpg)

![약 5분 만에 인생꿀팁 알려드립니다 ‘비치키’ [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2025/04/27/isp20250427000053.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

"밥줄 끊겨도 이재명" 박혁권 등장...원로배우들은 "김문수 지지"

세상을 올바르게,세상을 따뜻하게일간스포츠

이데일리

팜이데일리

故 오요안나 가해자 지목 기캐, 끝내 결말은…

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

“바람 불면 날릴 정도” 삼성, 업계 최고 수준 OLED 내놨다

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]롯데카드부터 애경산업까지…내달 M&A 큰장 선다

성공 투자의 동반자마켓인

마켓인

마켓인

파미셀, 줄기세포 치료제 업체에서 AI 첨단산업소재 업체로

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리