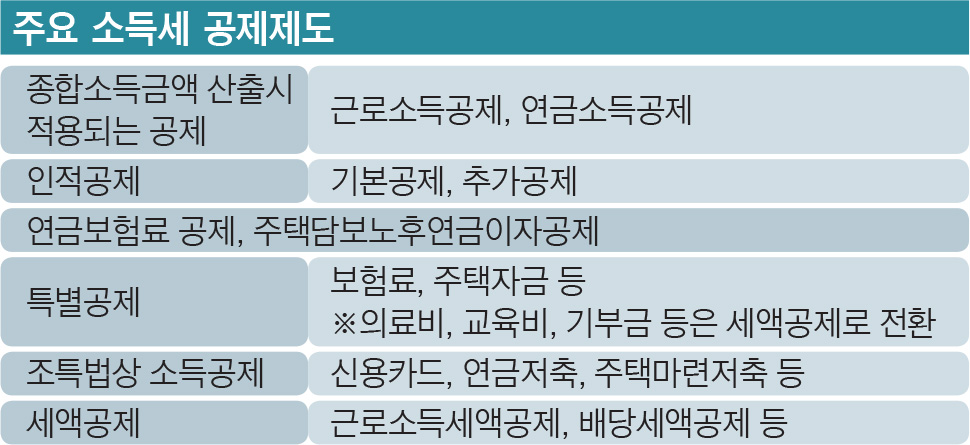

교육비·의료비·기부금은 세액공제... 고소득자에게는 소득공제 방식이 불리 직장인들은 월급을 받기 위해 생각보다 큰 비용을 들인다. 버스·지하철 요금(혹은 자가용으로 출퇴근한다면 기름값), 식사비 등 다양하다. 월급봉투를 손에 넣기 위해선 반드시 써야 하는 일종의 ‘필요 경비’다. 이런 비용을 인정하지 않고 월급에 모두 세금을 매긴다면 억울한 일. 월급봉투를 얇게 만드는 얄미운 소득세지만, 다행히 이런 경비는 인정해 준다. ‘공제 제도’를 통해서다. 한국뿐 아니라 대부분 나라의 조세제도는 연봉에서 이런 경비 등을 떼고 나머지 부분에 대해 세금을 책정한다. 연봉에서 일정 경비 등을 제외한 ‘과세표준(세금을 매기는 기준 금액)’을 정해 세금을 매긴다는 것이다.

개개인이 얼마나 경비를 쓰는지를 일일이 측정하기는 어렵다. 그래서 한국 세법에서는 급여 수준에 따라 일괄적으로 경비를 책정해 소득에서 빼준다. 연 급여액이 500만원 이하라면 연봉의 70%가 공제된다. 연봉 4500만~1억원 사이의 경우 1200만원에 연봉 4500만원 초과분의 5%를 세금 대상에서 빼준다. 예컨대 내 연봉이 5000만원이라면 1200만원에다 500만원(5000만원-4500만원)의 5%에 해당하는 25만원을 더한 1225만원은 경비로 인정돼 세금이 매겨지지 않는다.

사실 직장인들은 이런 부분에 대해 크게 신경쓰지 않아도 된다. 나라가 알아서 계산해 세금을 떼어 간다. 다만 국세청에서 일괄적으로 정해 놓은 기준에 따라 먼저 세금을 걷다보니 실제 개인 상황과 괴리가 있을 수 있다. 이를 보정하는 작업이 ‘연말정산’이다. 연말에 한 차례 근로자의 부양가족, 의료비, 교육비 지출 등 공제항목을 고려해 정확한 세금을 계산하게 된다. 그래서 덜 낸 세금이 있다면 토해내야 하고, 더 낸 세금이 있다면 돌려받는다. 연말정산 과정이 과거에 비해 간단해졌지만 기본적으로 근로자 본인이 챙겨야 한다. 공제항목으로 대표적인 게인적공제다. 본인과 연간 소득이 100만원 이하(근로소득만 있는 경우 500만원 이하)인 배우자·부양가족에 대해선 1인당 연 150만원을 공제해준다. 또 특별공제라는 항목이 있는데 보험료 공제가 대표적이다. 근로소득이 있는 거주자 본인의 건강보험료·고용보험료·노인장기요양보험료는 전액이 공제된다. 신용카드 소득공제도 중요한 공제 항목이다. 총 급여의 25% 이상을 사용할 경우 받을 수 있다. 단 올해 사용분부터는 연소득 1억2000만원이 넘는 월급쟁이의 경우 공제한도가 200만원으로 줄어든다. 내년에는 연봉 7000만~1억2000만원인 근로자의 소득 공제 한도도 250만원으로 내려간다.

연금소득에도 일정 부분 소득공제를 해준다. 연금은 연 350만원까지 전액 소득공제 대상이다. 연금으로 연 1400만원을 넘게 벌 경우 630만원에 1400만원 초과분의 10%를 더한 금액을 공제해준다. 양도소득에서도 경비로 인정받을 수 있는 항목이 있다. 아파트 양도시 취·등록세, 난방시설 교체비용, 공인중개사 수수료와 같은 금액은 필요 경비로 인정돼 과세 대상에서 빠진다. 경비를 인정받으려면 신용카드매출전표나 현금영수증, 세금계산서와 같은 증빙서류를 반드시 챙겨야 한다. 세액공제를 통해서 세금을 깎아주는 방식도 있다. 세액공제는 과세표준에 세율을 곱해 산정한 세금에 대해 일정액을 빼는 방식이다. 교육비·의료비·기부금 등이 2014년부터 소득공제에서 세액공제로 바뀌었다. 예컨대 기존 교육비는 소득공제를 통해 400만원까지 혜택을 줬다. 이는 세금 책정 대상이 되는 과세표준을 최대 400만원 줄여준다는 의미다. 이게 2014년부터 세액공제 60만원 한도로 바뀌었다. 내야할 세금에서 60만원까지 덜 낼 수 있다는 의미다. 개인 사정에 따라 소득공제와 세액공제간 유불리는 차이가 있는데 대체로 세액공제 방식이 고소득자에게 불리하다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![이런 먹방 본 적 있어? 자칭 ‘멸치남’… 이희태의 하루 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/06/01/isp20250601000089.400.0.jpg)

![집 속에 삶이 있다… 유튜버 ‘자취남’ 재밌네 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/05/07/isp20250507000059.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

동성제약, 1억5000만원 규모 부도 발생…경영권 분쟁 이후 10번째

바이오 성공 투자, 1%를 위한 길라잡이이데일리

이데일리

이데일리

'윤딴딴 이혼' 은종 폭행 정황 공개? "고막 손상"

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

이란 신정체제도 위태…36년 통치 하메네이의 운명은?

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

호텔신라, 인건비도 재료비도 줄였는데…인천공항 임차료 폭탄에 발목

성공 투자의 동반자마켓인

마켓인

마켓인

최경은 에스티젠바이오 대표 “美서 수주 미팅 활발…ADC로 포트폴리오 확장”

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리