한화케미칼 부진 해결책 보여줘야… ‘니콜라’발 악재 해법 찾아야 승계 문제 풀 수 있어 9월 28일 한화그룹은 계열사 대표이사 10명의 내정을 발표했다. 김승연 한화그룹 회장의 장남 김동관 한화솔루션 전략부문장(부사장)은 사장으로 승진했다. 이사회를 거치고 이르면 올해 말 한화솔루션 전략부문 대표이사로 취임하게 된다. 한화 측은 “친환경에너지와 첨단소재 기업으로 도약을 위한 사업재편과 미래사업 발굴을 주도하며, 안정적 수익구조 창출에 기여한 공로를 인정받아 사장으로 승진했다”고 설명했다.

김승연 회장은 29살의 젊은 나이에 그룹 회장에 올랐고, 공격적인 M&A로 재계 7위의 한화그룹으로 성장시켰다. 김동관 대표는 37살의 나이에 그룹의 한 축을 맡게 됐고, 그룹의 신성장동력을 마련해야 하는 역할을 맡게 됐다. 한화그룹의 후계자로 인정받을 수 있는 기회도 얻었다. 이를 위해서 해결해야 할 숙제가 있다. 지속적으로 하락세인 한화케미칼의 반등을 보여줘야 한다. 여기에 ‘니콜라’ 악재로 흔들린 한화 지분 확보 문제를 해결해야 한다. 김동관 대표의 한화 지분 확보 교두보로 꼽히는 에이치솔루션을 키워내야 하는 것이다.

━

매출 배로 뛴 태양광, 하락세 커지는 케미칼

지난 1월 출범한 한화솔루션은 석유화학 부문의 한화케미칼, 태양광과 첨단소재 부문의 한화큐셀앤드첨단소재, 리테일 부문의 갤러리아백화점 등으로 분류할 수 있다. 한화솔루션은 한화케미칼이 한화큐셀앤드첨단소재를 흡수 합병해 설립됐다. 그만큼 석유화학이 태양광 분야보다 몸집이 큰 기업이었다. 그렇지만 2019년부터 태양광 사업 부문의 매출이 더 높아졌다.

2019년 한화솔루션은 9조5033억원의 매출을 올렸다. 이중 케미칼이 3조5264억원(37.1%), 태양광이 3조5552억원(37.4%)을 기록했다. 영업이익은 더 차이가 난다. 지난해 케미칼의 영업이익은 1749억원이었고, 태양광은 2235억원이다. 올해 1분기 매출액도 케미칼 부문은 힘을 쓰지 못했다. 1분기에 케미칼은 8304억원, 태양광은 9057억원의 매출을 올렸다. 2분기에는 케미칼이 체면치레(?)를 했다. 케미칼에서 7811억원의 매출을 올렸고 태양광 부문이 7428억원을 기록했다. 하지만 2017년부터 분기마다 8400억원에서 1조원 넘게 매출을 올린 케미칼 부문의 매출이 7000억원대로 내려앉은 것은 뼈아플 수밖에 없다.

경쟁사로 꼽히는 LG화학·롯데케미칼·SK이노베이션도 마찬가지다. LG화학은 2017년 20조8800억원의 매출을 올린 후 2018년 23조3100억원으로 상승했다가 지난해 22조3100억원으로 꺾였다. 롯데케미칼 역시 2018년 16조5400억원의 매출을 기록했지만, 지난해에는 15조1200억원으로 하락했다.

전문가들은 석유화학 기업의 하락세에 대해 ‘미국의 에탄크래커(ECC, 셰일 가스 및 천연가스에서 추출한 에탄을 원료로 석유화학 제품을 생산하는 것) 증설’과 ‘미·중 무역분쟁과 코로나 확산으로 인한 석유화학 제품 수요 감소’를 외부 환경 요인으로 꼽는다. 지난 8월 석유화학 산업 관련 리포트를 발표한 삼정KPMG 경제연구원은 “코로나19 팬데믹으로 인한 전 세계적인 수요 감소와 원유 산유국의 이해관계에 따른 유가 변동성 심화로 석유화학 산업은 그 어느 때보다 앞날을 예측하기 어려운 시기에 놓여 있다”고 전망했다.

국내 석유화학 기업들은 케미칼 분야의 어려움을 해결하기 위해 ‘사업 다각화’를 펼치고 있다. LG화학과 SK이노베이션은 전기차 배터리 사업을 신성장동력으로 삼고 소송전까지 벌이고 있다. 롯데케미칼은 롯데첨단소재 흡수 합병 및 1700억원을 투자해 일본 쇼와덴코의 지분 매입 등 사업의 다각화를 진행 중이다.

이에 반해 한화솔루션 케미칼 부문은 2015년 삼성그룹과의 빅딜 이후 이렇다 할 이슈를 만들지 못하고 있다. 석유화학 부문의 위기 해결 방법에 대해서도 단지 “제품 생산성 증대, 고부가가치 제품 판매, 신제품 개발 등을 통해 수익성 개선을 지속적으로 추진할 예정”이라는 원론적 답변을 한다. 김동관 대표가 태양광 부문에 이어 케미칼 부문에서도 큰 성장세를 보여줄지 궁금해지는 대목이다.

━

에이치솔루션 가치 제고가 승계작업 첫 단추

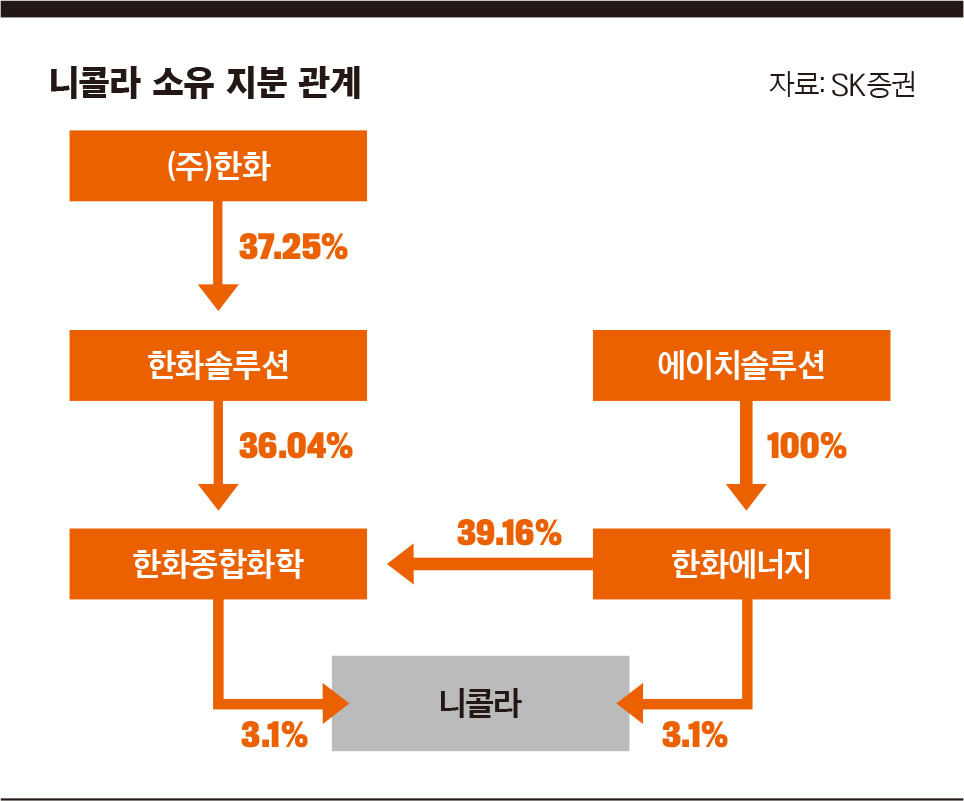

2018년 11월 한화에너지와 한화종합화학은 김동관 대표의 주도로 미국 수소 트럭 업체 ‘니콜라’에 1억 달러(약 1200억원)를 투자했다. 지난 6월 니콜라의 나스닥 상장으로 한화의 지분 가치는 7배 이상 늘면서 화제를 모았다. 니콜라의 지분 가치가 높아지면서 김동관 대표의 승계 작업의 전진기지로 알려진 ‘에이치솔루션’에 이목이 쏠렸다.

에이치솔루션은 과거 한화S&C에서 IT서비스를 한화시스템으로 넘기고 에너지 및 투자 부문만 남긴 비상장 기업이다. 김승연 회장의 세 아들인 장남 김동관 대표(50%), 둘째 김동원 한화생명 상무(25%), 셋째 김동선 전 한화건설 팀장(25%)이 100% 지분을 보유하고 있다. 에이치솔루션은 한화그룹의 지주회사인 한화(4.2%), 한화에너지(100%), 한화시스템(13.41%)의 지분도 보유하고 있다. 한화에너지는 올해 또는 내년 상장이 예정된 한화종합화학의 지분 39.2%를 보유하고 있다. 한화종합화학은 에이치솔루션의 손자회사로 상장에 성공하면 에이치솔루션의 기업 가치를 높여주는 역할을 하게 된다. 에이치솔루션은 한화에 이은 또 다른 지주사이자, 김동관 대표의 승계에 중요한 역할을 한다.

한화 지분을 보면 김승연 회장이 18.84%, 김동관 대표는 4.28%, 김동원 상무와 김동선 전 팀장은 각각 1.28%씩 보유 중이다. 에이치솔루션은 한화의 지분을 계속 매입해 4.34%까지 높인 상황이지만 아직 김동관 대표가 그룹을 지배하기에는 지분이 부족한 상황이다. 에이치솔루션의 가치를 높여야만 한화 지분 매입에 도움이 되고 한화가 에이치솔루션을 합병할 때 높은 합병 비율을 끌어낼 수 있다.

1억 달러를 투자한 니콜라의 나스닥 상장은 승계 계획에 순풍이 부는 듯했다. 하지만 ‘사기 논란’이 확산되면서 에이치솔루션뿐만 아니라 직접 투자를 한 한화에너지 및 한화종합화학의 가치가 떨어지는 상황에 처해 있다. 특히 한화종합화학의 상장에 악영향을 줄 수 있다. 니콜라 발 악재가 김동관 대표의 승계 작업에도 어려움이 생긴 것이다. 김동관 대표가 풀어야 할 또 다른 숙제다.

- 최영진 기자 choi.youngjin@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지