카드

신용카드로 '아마존 주식' 사고 부동산 '월세' 내고…혁신금융 경쟁

- 금융규제 샌드박스 시행 2년, 카드사 총 27건

신한카드 ‘마이송금’ 등 9건 가장 많아

소액투자·부동산 월세 지불·가전제품 렌탈 등

카드사들이 혁신금융 서비스를 바탕으로 신용카드 사용처를 전방위적으로 확대하고 있다. 신용카드의 기존 후불결제 기능을 넘어 해외주식을 사거나 부동산 임대료도 지불할 수 있게 한 것.

본업인 신용판매 수수료 수익성 악화로 수익 다각화를 시도하는 카드사 입장에서 ‘금융규제 샌드박스’를 통한 혁신금융 서비스는 이제 선택이 아닌 필수가 된 분위기다.

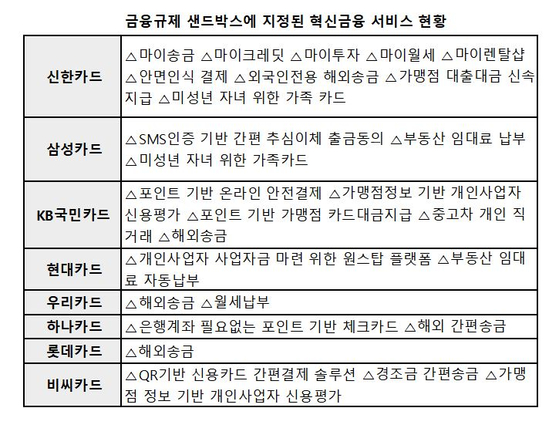

21일 금융위원회에 따르면 금융규제 샌드박스 제도 시작 후 2년간 지정된 카드사의 혁신금융 서비스는 총 27건이다, 신한카드가 마이송금 등 9건으로 가장 많고, KB국민카드는 중고차 개인 직거래 카드 안전결제 서비스 등 5건의 혁신금융 서비스를 진행 중이다. 삼성카드와 비씨카드는 3건, 현대·우리·하나카드는 2건, 롯데카드는 1건의 서비스를 선보였다.

금융규제 샌드박스는 혁신 서비스를 출시할 때 기본 규제를 면제 또는 유예시켜주는 제도다. 그동안 규제 샌드박스에서 혁신금융 서비스로 지정되면 규제에서 예외로 적용돼 최대 4년간 서비스를 운영할 수 있었다.

하지만 업계에서는 이 특례 기간이 너무 짧아 관련 규제가 정비되지 않으면 혁신금융 서비스가 중단될 것이라고 우려했다. 결국 금융당국은 지정 기간을 최대 1년 6개월까지 연장할 수 있도록 개정안을 냈고 지난달 국무회의를 통과했다. 카드사 입장에서는 규제 샌드박스 특례기간이 사실상 기존 4년에서 5년 6개월까지 늘어남에 따라 혁신금융 서비스 확대에 박차를 가하게 됐다.

소액송금 서비스는 은행 계좌에 잔돈이 없을 때 신용카드로 송금할 수 있는 서비스다. 경조사금, 더치페이 등 현금이 없거나 급할 때 계좌 잔고 걱정 없이 신용카드로 송금 서비스를 이용할 수 있다.

신한카드 ‘마이송금’은 송금금액의 1% 수수료로 일 20만원(2회), 월 100만원(10회)의 송금 서비스를 제공하고 있다. 회원이 아니더라도 문자메시지 또는 카카오톡 메시지로 전달된 링크를 통해 송금하고, 송금을 받고 싶지 않으면 거절할 수 있다. BC카드도 ‘페이북’을 통해 QR코드를 활용한 경조금 간편 송금 서비스를 선보이고 있다. 개인이 1회성 카드 가맹점을 개설해 QR코드를 만드는 방식이다.

소액투자 서비스는 카드를 사용하다 남은 자투리 금액 또는 일정 금액으로 재테크할 수 있는 서비스다. 신한카드 ‘마이투자’는 적금, 펀드, 해외주식 등에 최대 40만원까지 투자할 수 있다. 아마존, 애플, 나이키 등 인기 해외주식을 0.01주 단위로 매매할 수 있는 신한금융투자의 해외주식 소수점 매매서비스도 이용할 수 있다.

개인간 부동산 임대차 거래에도 신용카드 서비스가 도입됐다. 신한카드 ‘마이월세’는 계좌에 잔액이 없어도 카드로 월세를 납부하고 카드 결제일에 대급을 납부할 수 있도록 했다. 임대인이 사업자 등록을 할 필요가 없고, 임차인과 임대인 중 누구라도 수수료를 선택해 부담할 수 있다. 수수료율도 1%라 이용자 부담을 최소화했다.

삼성카드는 오는 8월 ‘피터팬의 좋은 방 구하기’ 플랫폼에서 월세 카드 자동납부를 추진 중이다. 우리카드, 현대카드도 부동산 월세카드 납부 서비스 사업자로 지정돼 관련 서비스를 선보이기 위해 준비하고 있다.

생활용품이나 전자제품 렌털도 신용카드로 이용할 수 있다. 이전에는 제휴 카드를 내놓고 렌털비용을 할인해주는 수준이었지만, 최근에는 카드사가 직접 렌털 중개에 나서고 있다. 신한카드는 렌털 중개 플랫폼 ‘마이렌탈샵’을 통해 중소렌털 사업자의 렌털 사업을 돕고 있다. 루컴스전자, 복저제형(코지마), 성우메디택, 코스테크, 퓨어웨이 총 5개 업체와 업무협약을 맺어 일반 가전제품을 비롯한 정수기, 안마의자, 수입 가전 등을 제공하고 있다. 최근에는 미술작품도 렌탈하거나 판매 중이다.

미성년자를 위한 신용카드도 혁신금융 서비스로 지정됐다. 신한카드와 삼성카드는 내달부터 만 12세 이상 청소년에게 본인 명의의 신용카드를 발급해준다. 부모가 자녀의 카드 이용 업종과 한도를 설정한 뒤 발급 신청하면, 자녀에게 비대면으로 신용카드를 발급해주는 식이다. 업종은 교통, 문구, 서점, 편의점, 학원 등으로 제한되며 사용한도는 월 10만원, 건당 5만원을 기본으로 하되, 부모의 신청이 있을 경우 최대 50만원까지 증액이 가능하다.

카드업계 관계자는 “카드 시장이 과거와 달리 포화상태인데다 빅테크의 금융분야 진출로 위기감이 팽배해 수익 다각화를 꾀할 수밖에 없다”며 “카드사들이 규제 샌드박스 특례 기간의 기회를 잡기 위해 생활 속 혁신금융 서비스 아이디어를 내는데 고군분투 중이다"고 말했다.

김하늬 기자 kim.honey@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![집 속에 삶이 있다… 유튜버 ‘자취남’ 재밌네 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/05/07/isp20250507000059.400.0.jpg)

![약 5분 만에 인생꿀팁 알려드립니다 ‘비치키’ [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2025/04/27/isp20250427000053.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

"룸살롱 안 가본 남자 없다" 함익병 논란...이준석 "개인의 경험"

세상을 올바르게,세상을 따뜻하게이데일리

일간스포츠

팜이데일리

故 오요안나 가해자 지목 기캐, 끝내 결말은…

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

“바람 불면 날릴 정도” 삼성, 업계 최고 수준 OLED 내놨다

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]롯데카드부터 애경산업까지…내달 M&A 큰장 선다

성공 투자의 동반자마켓인

마켓인

마켓인

파미셀, 줄기세포 치료제 업체에서 AI 첨단산업소재 업체로

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리