부동산 일반

10%만 먼저 내면 내 집…'지분적립형 분양주택' 도입 눈앞

- 20~30년에 걸쳐 지분 획득

내 집 살며 월세 내는 것은 부담

정부‧서울시 “주택시장 안정에 도움 될 것”

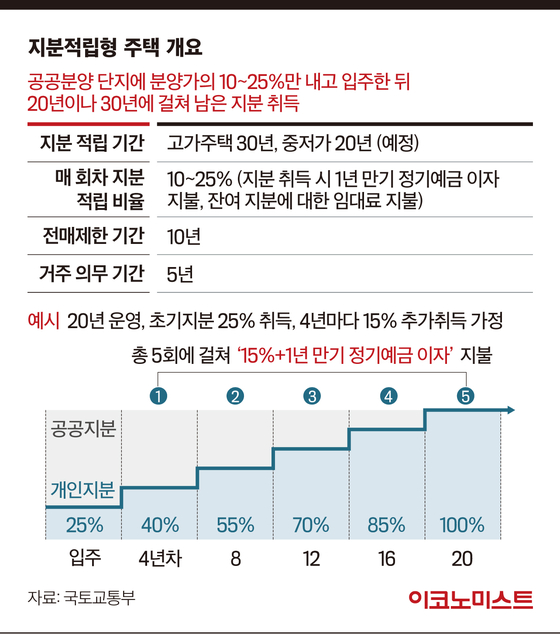

이 제도의 핵심 내용은 분양가의 10~25%만 먼저 내고 내 집의 지분을 취득해 살면서 나머지 지분은 20~30년에 걸쳐 확보할 수 있도록 한다는 것이다. 예를 들어 분양가 5억원 짜리 아파트를 지분적립형으로 사면 초기 자금은 최대 1억2500만원(25%)만 있으면 된다. 이후 4년마다 7500만원(15%)씩 내면서 지분을 추가로 확보하면 20년 이후부터는 이 집을 완전히 소유할 수 있다. 여유자금이 있다고 목돈을 내고 지분을 한 번에 취득할 수 없다.

시행령 개정안에 따르면 공공주택사업자는 주택공급가격 등을 고려해 20년 또는 30년 중에서 지분 적립 기간을 정하도록 했다. 서울시 관계자는 [이코노미스트]와의 통화에서 “9억원이 넘는 고가주택을 기준으로 이보다 비싼 주택을 구입할 때 30년 상환 방식으로 정하는 등의 내용을 고려할 수 있다”고 말했다.

하지만 조건이 이게 전부는 아니다. 주택을 분양받은 사람은 지분 적립 기간 동안 잔여 지분에 대해 임대료를 납부하도록 규정한다. 분양가의 25%만 냈을 경우 나머지 지분 75%는 공공주택사업자 소유이기 때문에 이에 해당하는 만큼의 월세를 내야 한다는 뜻이다. 이후 내 집 지분을 확보할수록 임대료도 줄어드는 구조다. 다만 부담을 줄이기 위해 임대료는 인근 시세의 80% 이하로 설정토록 했다.

전매제한 기간 10년, 거주의무 기간은 5년이라는 제약도 있다. 이 기간이 지나면 집을 팔 수도 있지만, 공공주택 사업자의 동의를 받아야 한다. 매각 비용은 분양받은 사람이 보유한 지분만큼만 가져갈 수 있다. 전매제한 기간이 지나기 전에 주택을 처분할 땐 취득한 가격에 정기예금 이자를 더한 금액만 받고 공공주택 사업자에게 넘겨야 한다.

다만 일각에서는 지분적립형 방식이 대출을 받아 집을 산 뒤 나눠 갚는 것과 큰 차이가 없다는 해석도 있다. 월세를 내고 살면서 적금을 넣었다가 일정 기간에 한 번씩 목돈을 갚아나가는 방식(지분적립형)이 은행에서 주택자금대출을 받아 한 번에 집을 산 뒤 원리금을 상환하는 방식과 비슷하다는 것이다.

서울시 관계자는 “사실상 서울 전역이 일정 비율 이상 대출을 받기 어려운 점 등이 있다”며 “가계 부채 비율을 낮게 관리하고, 주택 가격 안정을 꾀한다는 측면에서 의미가 있다”고 설명했다.

이병희 기자 yi.byeonghee@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

!["장화에 샤넬, 루이비통 모양?"...올해도 보이는 '명품 장화', 얼마? [얼마예요]](https://image.economist.co.kr/data/ecn/image/2025/09/20/ecn20250920000018.400.0.jpg)

![직장인 취향 저격 햄스터가 있다?... AI ‘김햄찌’의 공감 드라마 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/09/13/isp20250913000049.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

에볼라 사망자 발생 콩고, 백신 접종 시작[클릭, 글로벌 제약·바이오]

바이오 성공 투자, 1%를 위한 길라잡이마켓인

팜이데일리

이데일리

배우 송승헌, 21일 모친상…인터뷰 일정도 취소

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

트럼프·시진핑 동시 방한…판 커진 APEC

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

兆단위 딜 실종…불확실성 속 몸사리는 M&A 시장

성공 투자의 동반자마켓인

마켓인

마켓인

김주희 인벤티지랩 대표 “마약중독 치료제, 필요시 추가 개발도 가능”

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리