- 백신 접종 분위기에 여행 수요 늘며 관련 보험 관심 UP

여행자보험 가입률은 11.9% 불과… 낮은 인식도 때문?

금융당국, 실질적 혜택 보장 되도록 여행자보험 개정 움직임

하지만 그동안 내국인의 여행자보험 가입률은 10% 수준에 그쳤다. 저렴한 보험료와 모바일 간편 가입 등 보험사들의 여행자보험 서비스는 확충되는 분위기지만 가입률은 여전히 저조한 편이다. 이유는 무엇일까.

성장세 이어온 여행자보험

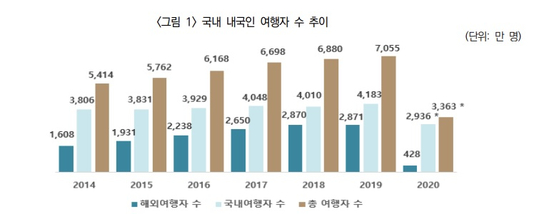

코로나19 발병 전인 2019년까지, 해외 및 국내여행이 대중화되면서 여행자보험은 꾸준히 성장세를 보여왔다.

한국관광통계에 따르면 내국인의 해외 및 국내 여행자수는 2014년 5414만명에서 2019년 7055만명을 기록했다. 특히 같은 기간 해외여행자수는 1608만명에서 2871만명으로 두배가량 증가했다. 이 시기 여행자보험은 여행자수 증가와 맞물려 연 평균 12%의 성장률을 보였다. 2019년에는 가입자수가 700만명을 넘어섰다.

여행수요가 늘면서 보험사들은 앞다퉈 여행자보험 출시에 열을 올렸다. 특히 보험사들이 판매 중인 여행자보험의 보험료는 여행기간이나 나이 등의 요인으로 달라질 수 있지만 전반적으로 저렴한 편이다.

보험수퍼마켓 보험다모아에 따르면 상해사망 및 후유장해(1억원), 질병사망 및 후유장해(1000만원), 휴대품손해(20만원), 배상책임(500만원) 등을 보장하는 여행자보험 보험료(30세 남성 기준)는 일 3960~9840원 수준으로 1만원 이하 금액으로 가입이 가능하다. 물론 여행기간이 늘어나고 담보금액을 상향하면 보험료는 1만원 이상으로 뛴다.

가입도 쉽다. 여행을 떠나기 전 모바일, 공항 등에서 5분이면 가입이 가능하다. 내가 필요할 때만 '켰다 껐다' 스위치를 켜듯 보험을 적용받는 여행자보험도 출시됐다. 여행자의 의지만 있다면 여행자보험에 가입하는 것은 어려운 일이 아닌 셈이다.

100명 중 12명 가입, 여행보험 가입률 왜 저조할까

그럼에도 전체 여행자수 대비 가입률은 저조한 실정이다. 2019년 기준, 국내 여행자보험 가입률은 영국 75%, 미국 34% 대비 11.9%로 저조한 수준이다. 국내 여행자 100명 중 12명 정도만 여행자보험에 가입한다는 얘기다.

보험업계에서는 낮은 가입률에 대해 여전히 여행자들이 '보험에 대한 필요성을 느끼지 못해서'라고 설명한다. ‘짧은 여행 기간 중 설마 무슨 일이 있겠어’라는 생각으로 보험을 선택하지 않는다는 것이다. 아울러 대가족여행이나 장기여행 등의 경우 보험료가 10만원대 이상으로 높아질 수 있어 경제적인 부담에 여행자보험 가입을 포기하는 사례도 있다.

손보사 관계자는 "여행자보험은 본인이 여행 중 겪은 경험을 바탕으로 수요가 높아질 수 있다. 예컨대 과거 여행 때 질병으로 현지에서 고액의 치료비를 납부했거나 휴대폰을 잃어버린 전례가 있다면 다음 여행 때 여행자보험에 가입하는 식"이라며 "실제로 여행자들이 이런 일을 겪을 확률이 높지는 않다보니 여행자보험에 대한 필요성은 인정하면서도 가입까지는 이어지지 않는 편"이라고 밝혔다.

실제로 국내 여행자보험 상품의 손해율은 40~60% 수준이다. 100원의 보험료를 받으면 40~60원 정도의 보험금이 나간다는 얘기다. 여행자보험 가입건수 대비 사고건수가 많지 않은 것으로도 해석할 수 있다.

기존 여행자보험에 대한 만족도가 낮다는 지적도 있다. 대부분 여행 전 급하게 가입하다보니 상품 약관을 제대로 이해하지 못하고 가입해 정작 보험금 청구시 분쟁이 발생한다는 얘기다.

예컨대 패키지여행이나 환전 등 여행 관련 서비스에 부수적으로 제공된 여행자보험(결합해외여행자보험)은 보장 내용이 매우 단순한 편이다. 이런 상품은 해외 질병의료비를 미보장하거나 보장금액도 몇십만원에 그치는 경우가 많다. 이런 경험이 쌓인 보험소비자들은 여행자보험 자체에 대한 불신이 커질 수 있다.

최근 금융당국이 보다 실질적인 보험 혜택을 받을 수 있도록 여행자보험 상품 약관 개정에 나선 것도 같은 맥락으로 풀이된다.

금융감독원은 '해외병원 14일 이상 입원 시 이송비(운임·후송비) 등 보험료 지급 약관 수정 및 치료, 이송비 보장 한도를 높이는 방안을 고려 중이다. 금감원 관계자는 "보험업계와 개선 방안을 마련해 업계가 자율적으로 상품 약관을 바꾸도록 할 계획"이라고 밝혔다.

김정훈 기자 kim.junghoon2@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![생닭 버무린 손으로 키보드를?... 조회수 1715만 터진 뇌절 요리사 [김지혜의 ★튜브]](https://img.edailystarin.co.kr/data/isp/image/2026/05/25/isp20260525000055.400.0.png)

![[단독] ‘제2의 곽튜브’ 꿈꾸는 이자반 “전 여자친구와 이별로 유튜브 시작… 반지하서 성공 일기 쓸 것” [IS인터뷰]](https://img.edailystarin.co.kr/data/isp/image/2026/05/11/isp20260511000046.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

美 이란 공습·보복 경고에 유가 급등”…브렌트유 장중 99달러 돌파

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

마켓인

황정음, 폐기 장난감 무료 나눔 해명... “오해 생긴 것”

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

삼성반도체 분할하면 바로 주가 1.4배…복합기업 할인 해소

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

고려아연 순환출자 최종 심판대…공정위 심사보고서 작성 완료[마켓인]

성공 투자의 동반자마켓인

마켓인

마켓인

‘약가인하 리스크’ 최소화…위기 속에서도 성장 기대되는 K바이오는?

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리