증권 일반

[이커머스 ‘쩐의 전쟁’에 웃고 우는 유통株 ③] 공격적 M&A에 신세계 ‘웃고’ 롯데쇼핑 ‘울고’

- 신세계 이커머스 2위 올라, 롯데 점유율은 하위권

주가 상승여력 신세계 40% vs 롯데쇼핑 12% 예상

① 마켓컬리·SSG닷컴 IPO로 ‘몸값’ 높인다

② 네이버·카페24 혈맹 소식에도 주가는 ‘글쎄’

③ 공격적 M&A에 신세계 ‘웃고’ 롯데쇼핑 ‘울고’

최근 이커머스 업계의 M&A는 주로 시장 지배력 강화를 위해 이뤄졌다. 일례로 신세계는 지난 6월 이베이코리아를 품으면서 경쟁사인 쿠팡을 제치고 국내 이커머스 업계 2위 사업자로 올라섰다. 증권업계에 따르면, 지난해 신세계그룹 통합 온라인몰인 쓱(SSG)닷컴의 연간 거래액은 약 4조원, 시장 점유율은 2.5% 수준이다. 여기에 이베이코리아를 더하면 거래액은 24조원, 점유율은 15%까지 상승해 쿠팡(14%)을 넘어서게 된다. 이커머스 업체 거래액(2020년 기준)은 네이버가 27조원, 쿠팡이 22조원, 이베이코리아가 20조원이다.

신세계 측은 이베이코리아가 가진 270만 유료고객과 30만 셀러(이베이에 입점해 물건을 파는 판매자)를 바탕으로 ‘규모의 경제’를 실현, 유통업계 ‘온라인 강자’로 발돋움하겠다는 계획이다.

롯데쇼핑도 꾸준히 M&A 매물을 들여다보고 있다. 이베이 인수전에 참전했다가 신세계에 밀린 뒤론 1세대 이커머스 기업 ‘다나와’에 관심을 두고 있다. 다나와는 국내 대부분의 이커머스 업체를 제휴사로 보유하고 있는 가격 비교 플랫폼 기업이다. 롯데쇼핑이 다나와를 인수하면 네이버가 사실상 독주하고 있는 ‘최저가 비교’ 서비스 경쟁에서 상당한 경쟁력을 가질 수 있다.

롯데쇼핑이 M&A에 공을 들이는 건, 전통의 유통 강자라는 타이틀과 기업 규모보다 이커머스 사업 성장이 더디다는 평을 받기 때문이다. 롯데쇼핑은 지난해 4월 그룹 차원의 통합 온라인 쇼핑몰 ‘롯데온’을 출범시켰지만, 아직 이렇다할 성장을 보여주지 못했다. 지난해 롯데온의 연간 거래액은 약 7조원, 이커머스 시장 점유율은 5%에 불과하다.

롯데쇼핑 2분기 실적 ‘어닝쇼크’에 목표 주가 줄하향

신세계와 롯데쇼핑이 경쟁적인 M&A 행보에도 이들을 지켜보는 증권업계의 시각은 엇갈린다. 올해 2분기 실적에서 상반된 성적표를 받았다.

신세계 매출액은 전년 대비 37.6% 상승한 1조3953억원을 기록, 이른바 ‘어닝서프라이즈(시장 전망치 상회)’를 달성했다. 영업이익과 당기순이익도 흑자전환에 성공했다. 국내 최대 규모의 명품·해외패션 전문관 등 오프라인 성과와 SSG닷컴, 네이버 쇼핑과의 ‘라이브 커머스(실시간 동영상 스트리밍으로 상품을 판매하는 방송)’ 협업 등이 안정적인 실적을 내면서다.

증권업계에선 신세계의 주가 상승 여력을 높게 점친다. 카카오페이증권과 교보증권, 하이투자증권 등 대부분 증권사의 신세계 목표주가는 37만~38만원이다. 25일 종가기준으로 신세계 주가는 26만1000원로 향후 주가 상승여력은 약 40%에 달한다.

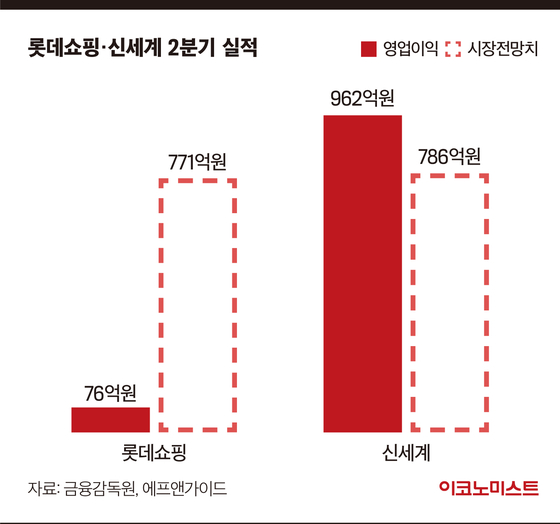

신세계그룹 이마트 주가는 지난 3월 이후 5개월 만에 17만원대를 회복했다. 임수연 하이투자증권 연구원은 “이베이코리아라는 시장 상위 업체를 인수하며 성장 발판을 확보한 게 주가에 긍정적”이라며 “향후 쓱닷컴과 이베이코리아가 통합되면 시너지 창출이 본격화할 전망”이라고 예상했다. 목표주가는 25일 종가(17만7500원)보다 15.4% 높은 20만5000원이다. 이마트는 2분기 영업이익 76억원을 달성하며 3년 만에 흑자 전환했다. 매출액도 전년 동기 대비 13% 증가한 5조8647억원을 기록했다.

반면 롯데쇼핑은 2분기 ‘어닝쇼크(시장 전망치 하회)’ 수준의 실적을 내며 주가에도 먹구름이 예상된다. 롯데쇼핑 영업이익은 76억원으로 시장 전망치(770억원)를 크게 밑돌았다. 매출액도 전년 동기 대비 3.54% 줄었다. 특히 이커머스 사업 성적이 부진했다. 매출은 290억원으로 10.4% 감소했고, 영업적자는 320억원에 달했다.

이에 따라 최근 KB증권과 현대차증권, 교보증권 등 5개 증권사는 롯데쇼핑의 목표주가를 낮췄다. 교보증권은 기존 15만원에서 12만원으로 20% 가까이 하향 조정했고, 투자 의견도 ‘매수’에서 ‘중립’으로 바꿨다. 정소연 교보증권 연구원은 “하반기에도 구조조정에 따른 이익 개선보다 경쟁 심화에 따른 비용 증가가 실적에 영향을 미칠 것”이라며 “롯데쇼핑도 이커머스 역량을 재정비해 고성장세를 시현해야 할 시점”이라고 말했다.

강민혜 기자 kang.minhye1@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

![“이 집에서 개가 제일 얌전”… 유튜브 ‘옥지네’가 보여주는 다정한 소란 [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2026/02/22/isp20260222000072.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

“환자 잡히자 시장 열린다”…메지온, 폰탄 보험·약가 판 깐다

바이오 성공 투자, 1%를 위한 길라잡이일간스포츠

팜이데일리

일간스포츠

사상 첫 넷플릭스 생중계...MLB 공식 개막전, 이정후는 SF 5번 타자 출격

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

“트럼프 언급한 이란 ‘선물’은 호르무즈 해협 유조선 통과”

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

'외압 전쟁' NH증권 차기 사장, 장기전 조짐...‘제3의 후보’ 거론도[마켓인]

성공 투자의 동반자마켓인

마켓인

마켓인

K뷰티 열풍인데…상폐 사유 해소한 하이로닉, 거래 재개 언제쯤?

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리