증권 일반

‘태조이방원’과 ‘에로배우’ 교집합 2차전지, 주가 어디까지

- 에코프로비엠 올해 들어 117% ‘불기둥’

2차전지 주도주 된다 vs 고점 찍고 하락

수주 장기 계약 호재지만 과한 기대감 우려

“니켈값 하락은 악재…밸류에이션 고려해야”

2차전지 호재가 줄줄이 이어졌지만 외국계 증권가에서 매도 리포트가 나오는 등 ‘주가 경계론’도 심상치 않다. 2차전지가 꾸준한 주도주가 될지 고점을 찍고 내리막길을 걸을지 관건이다. 증권가에선 선별 투자하라고 조언하고 있다.

13일 한국거래소에 따르면 KRX 2차전지 K-뉴딜지수는 전 거래일 대비 85.86포인트(1.51%) 오른 5789.17에 마감했다. 지난해 12월부터 이날까지 3개월 간 13.07% 뛰었다. 같은 기간 코스피 상승률이 1.61%인 것을 감안하면 높은 상승률이다. 해당 지수는 LG에너지솔루션(373220), LG화학(051910), 삼성SDI(006400), 에코프로비엠, 포스코케미칼(003670), 엘앤에프 등 2차전지 시총 상위 10개 종목으로 구성됐다.

2차전지주가 급등한 건 대형 수주 계약 소식, 테슬라 배터리 내재화, 정부 지원 등 각종 상승 재료가 꾸준하게 쏟아져서다.

지난 1월 포스코케미칼의 40조원 규모 양극재 수주 계약 소식이 주가 상승 신호탄이었다. 2월 엘앤에프와 테슬라의 3조8000억원 규모 하이니켈 양극재 공급 계약, LG에너지솔루션과 포드(Ford)의 튀르키예 전기차 배터리 합작법인 설립 소식이 꾸준히 이어지면서 2차전지 주가가 함께 뛰었다.

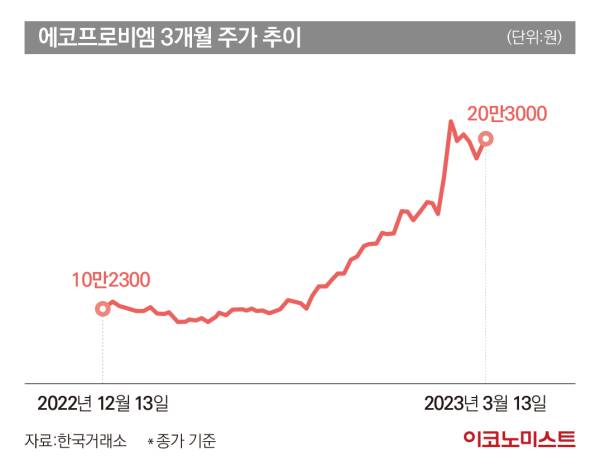

이달 삼성SDI와 GM의 미국 내 배터리 합작공장 설립 준비 소식까지 주가에 긍정적인 영향을 줬다. 장기 공급 계약이 연이어 발표되면서 꾸준한 실적 증가 기대감이 주가에 반영됐다. 에코프로비엠도 지난해 화재로 중단됐던 공장 생산을 재개하면서 기대감이 커졌다. 에코프로비엠은 지난 8일 오창 공장(CAM4N) 생산을 전날부터 재개했다고 공시했다.

증권가에선 2차전지 중에서도 소재 기업을 주목하라는 분석이 나온다. 실제 LG에너지솔루션이나 삼성SDI 등 셀 업체보다 소재 기업 수혜가 컸다. LG에너지솔루션은 올해 들어 26% 올랐지만 에코프로비엠은 117%나 급등했다.

셀 업체들은 테슬라 배터리 내재화 우려가 주가 발목 요인으로 꼽힌다. 글로벌 완성차 업체들이 배터리 내재화에 성공하면 매출에 타격을 입을 수 있다. 다만 소재 기업들에겐 고객 확보 기회가 될 수 있다.

전장현 대신증권 연구원은 “테슬라 배터리 내재화 추진으로 엘엔에프는 2026년 이후에도 추가로 수주할 것”이라면서 “LG에너지솔루션에 매출 70% 이상을 의존하던 엘엔에프가 테슬라와의 계약으로 고객 다변화에 성공한 점이 긍정적”이라고 설명했다.

아직 추가 상승 모멘텀도 남았다. 유럽판 IRA(인플레이션 감축법)로 불리는 핵심원자재법(CRMA)과 미국 IRA 세부 법안 등이 3월 말 발표된다. 초기 투자자들은 IRA 수혜로 소재주 중심의 수주 계약이 확산될 것이라고 기대하고 있다.

증권가 전망은 엇갈리고 있다. 국내 증권가에선 이미 상승률이 세 자릿수인 에코프로비엠 목표 주가를 올려잡고 있는 반면 맥쿼리증권, UBS 등 외국계 증권사는 ‘매도’ 의견을 냈다. 이미 많이 올랐다는 판단에서다.

맥쿼리증권은 에코프로비엠 ‘매도’ 의견과 함께 목표 주가 12만원을 제시했다. UBS증권도 에코프로비엠의 주가 프리미엄이 경쟁사들에 비해 높다며 ‘매도’ 의견과 목표 주가를 13만원으로 제시했다. 이는 13일 종가보다 각각 40.08%, 35.09% 낮은 수준이다.

반면 한국투자증권은 에코프로비엠 상승 여력이 충분하다고 봤다. 장기 계약 체결 기대감으로 미래 성장성이 눈에 보인다는 이유에서다. 한국투자증권은 에코프로비엠 올해 추정 매출액은 7조4000억원, 영업이익은 5104억원으로 각각 기존 대비 각각 19%, 16% 상향했다. 양극재 출하량은 전년대비 66% 증가, 전기차용 한정으로는 114% 증가할 전망이다.

김정환 한국투자증권 연구원은 “에코프로비엠 주가는 올해 들어 127% 상승했는데 삼성SDI 등 고객사(셀, OEM)의 신규 투자 계획 구체화 및 장기 공급 계약 체결 기대감 때문”이라면서 “이익 추정치 상향 근거는 삼성SDI의 전기차용 2차전지 탑재량 증가, SK온의 올해 전지 출하량 가이던스(전년대비 매출액 약 2배 증가)”라고 말했다. 한국투자증권은 에코프로비엠 목표주가를 기존 14만원에서 25만원으로 79% 올렸다. 투자의견 ‘매수’도 유지했다.

“너무 올랐다” 배터리 경쟁 심화·니켈 가격 하락 주의보

이들이 합작해 공장을 짓는다면 중국 제품이 아닌 중국 기술로 미국 IRA를 우회할 수 있다. 미국의 견제에도 소재·부품·장비 사용에 대한 규정만 있고 기술에 대한 규정이 없는 IRA의 허점을 중국이 겨냥한 셈이다. 결국 ‘저렴한 배터리’를 원하는 완성차 업체들의 요구에 국내 배터리 기업들이 ‘출혈 경쟁’에 들어갈 수 있다.

배터리 핵심 광물인 니켈과 리튬 가격 하락세도 주가 경계론에 한몫했다. 니켈과 리튬은 배터리 생산 원가의 40%를 차지하는 양극재 주원료다. 이들 가격에 따라 향후 배터리 가격이 결정되는 만큼 전기차 가격도 하락할 수 있다. 13일 한국자원정보서비스(코미스·KOMIS)에 따르면 지난 10일 기준 탄산리튬 가격은 킬로그램(kg)당 285.5위안을 기록했다. 이는 전년 평균(kg당 465.51위안) 대비 약 39% 내린 수준이다.

이미 오를대로 오른 만큼 2차전지주가 고점을 찍고 내려갈 수 있다는 의견도 있다. 결국 가시적인 미래 실적이 주요하다는 평가다. 2차전지주의 장기 성장성을 고려하면 현재 주가 수준이 과하지 않지만 낙관해선 안 된다는 분석이다.

전 대신증권 연구원은 “현재 2차전지 소재 기업들의 주가수익비율(PER)이 정당화되기 위해선 최소 40% 이상의 이익 증가율이 필요하다”며 “시장 전망치 기준 2차전지 주요종목의 2024~2025년 평균 순이익 증가율이 47%인 만큼 현재 주가 수준과 최근 상승한 것은 설명 가능하다”고 분석했다.

반면 이웅찬 하이투자증권 연구원은 “2차전지의 고민은 오히려 주가”라면서 “과도한 낙관론이 가격에 반영돼 있을 수 있어 의심해야 한다”고 말했다. 일부 소재 종목의 주가는 과열 국면에 다다랐고 미래 실적을 당겨 반영한 데다가 미국 인플레이션감축법(IRA)에 따른 수혜 기대감도 아직 확인해야 할 부분이 많다는 것이다.

장정훈 삼성증권 연구원도 “소재업체들의 수주 이벤트는 지속적이기 어렵기 때문에 높아진 밸류에이션(기업가치)이 유지되려면 실적이 시장 예상치에 부합하거나 웃돌 필요가 있다”면서 “4개월 간 내리 빠진 리튬 가격과 2월초부터 하락한 니켈 가격은 결국 2분기 판가 하락 가능성을 높이기 때문에 양극재 업체들에게 부담”이라고 짚었다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![마지막에 한방이 있다 ‘흑백리뷰’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/07/06/isp20250706000027.400.0.jpg)

![장사+먹방+힐링..‘청춘만물트럭’은 낭만을 싣는다 [김지혜의 별튜브]](https://image.isplus.com/data/isp/image/2025/06/22/isp20250622000054.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

김계리 "안녕 못한 거 알잖아"...尹은 "계단 오르기도 힘들어"

세상을 올바르게,세상을 따뜻하게이데일리

팜이데일리

이데일리

'소시 태연 아냐' 김태연 측 "강한 유감" 왜?

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

트럼프 “파월 사임 환영…금리 인하하면 부동산 폭발할것”(종합)

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

"실체는 그게 아닌데"…모회사 뒷배 반영, 투자판단 흐린다

성공 투자의 동반자마켓인

마켓인

마켓인

‘구글 픽’ 멧세라, 디앤디파마텍 통해 경구용 비만약 강자로 도약할까

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리