증권 일반

'로봇 열풍' 탄 두산로보틱스, 1조원대 IPO 대어 될까[공모꾼]

- 두산로보틱스 IPO 박차…연내 상장 목표

레인보우로보틱스 대비 매출 3배 이상 높아

‘성장성 특례 상장’ 제도 택할지 관심 몰려

두산 지분 90% 이상…두산 주가 상승 모멘텀

[이코노미스트 마켓in 홍다원 기자] IPO(기업공개) 시장이 얼어붙은 가운데 두산로보틱스가 상장을 준비하면서 관심이 뜨겁다. 미래 먹거리로 로봇이 떠오르면서 두산로보틱스가 기업 가치 1조원 이상을 평가받을 수 있을지 관건이다.

18일 투자은행(IB) 업계에 따르면 두산로보틱스는 연내 상장을 준비하고 있다. IPO 주관사 5곳을 선정하고 본격적인 상장 절차를 밟고 있다. 대표주관사는 미래에셋증권, 한국투자증권 등 두 곳이다. KB증권, NH투자증권, 크레디트스위스(CS)도 공동주관사로 이름을 올렸다.

두산로보틱스는 두산이 지분 90.9%를 보유한 국내 1위 협동로봇 기업이다. 협동로봇은 상호 작용이 가능한 로봇이다. 사람과 같은 곳에서 작업하는 산업용 로봇으로 제조업은 물론 서비스 산업에서도 활용 가능하다.

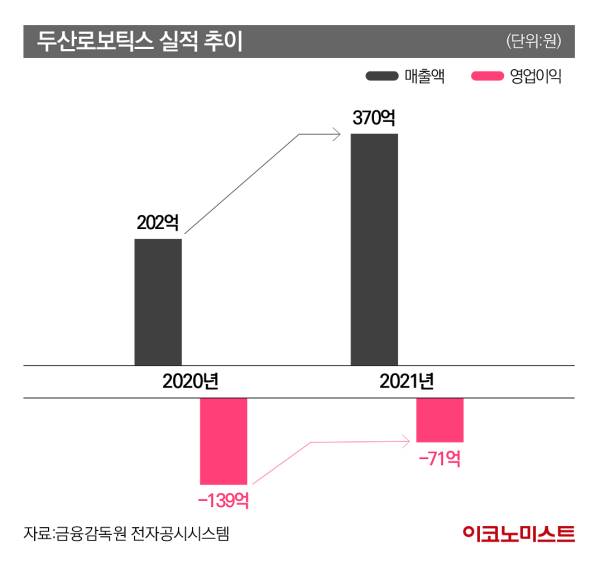

두산로보틱스 매출은 증가하고 있다. 금융감독원 전자공시시스템에 따르면 두산로보틱스 매출은 2021년 370억원, 2022년 450억원을 기록하며 각각 전년 대비 370%, 17.2% 증가했다. 영업 손실도 2020년 139억원에서 지난해 71억원으로 줄어들었다.

해외 매출 성장성도 기대된다. 전체 매출액 중 해외 판매가 차지하는 비중은 70%에 달한다. 올해부터 북미 매출을 늘리고 유럽 법인을 설립하는 등 2022년 대비 30% 이상 성장한 실적을 보일 것으로 기대하고 있다.

삼성, 현대, 두산 등 대기업들이 신사업 동력으로 로봇을 점찍은 데다가 연초부터 로봇주가 크게 오르면서 상장에 박차를 가하고 있는 모양새다.

증권가에선 두산로보틱스 기업 가치를 1조원 이상으로 보고 있다. 동종 업계 로봇주들의 기업 가치가 크게 상승했고, 오히려 1조원이 미래 성장성을 고려하면 보수적이라는 의견도 있다.

두산로보틱스는 2021년 12월 프리 IPO(상장 전 지분투자)로 프랙시스캐피탈파트너스와 한국투자파트너스로부터 약 400억원을 투자받았다. 당시 두산로보틱스가 평가받은 기업가치는 약 4000억원 정도였다. 매출 증가세 등을 감안해 이보다 높은 가치를 평가받을 것으로 기대된다.

특히 ‘로봇 대장주’인 레인보우로보틱스(277810)는 로봇주 중 처음으로 시가총액 1조원을 넘어섰다. 지난 17일 기준 시총이 2조2966억원에 달한다. 삼성전자가 올해 1월 590억원을 들여 지분 10.22%를 매입한 이후 지난 16일 지분을 14.99%로 늘리면서 급등했다. 삼성전자가 결국 인수하지 않겠냐는 전망까지 나오고 있는 상태다.

“프리 IPO 당시 인정받은 4000억원보다 몸값 높을 것”

두산로보틱스는 레인보우로보틱스와 비슷한 상장 절차를 밟을 전망이다. 두산로보틱스는 2015년 설립된 이후 계속 적자인 상태다. 적자인 기업이 기술력과 성장성을 인정받아 기업 가치를 높이는 ‘성장성 특례 상장’ 제도를 검토하고 있다. 자기자본이 10억원 이상이고 자본잠식률이 10% 미만이라면 증권사 판단 하에 상장이 가능하다.

로봇은 미래 성장 산업인 데다가 1조원 이상의 기업 가치를 평가받으려면 추정 실적을 반영할 수밖에 없다. 지난해 상장한 레인보우로보틱스도 상장 당시 적자였지만 ‘성장성 특례 상장’을 통해 증시에 입성했다.

김수현 DS투자증권 연구원은 “레인보우로보틱스 시가총액이 1조8000억원에 육박하고 미래 추정 실적을 활용한 특례 상장을 택할 가능성이 높다”면서 “두산로보틱스가 레인보우로보틱스 대비 3배 높은 매출과 글로벌 시장 점유율 등을 고려하면 공모가 1조원은 보수적”이라고 설명했다.

두산그룹 입장에서도 두산로보틱스 IPO가 중요할 전망이다. DS투자증권은 두산로보틱스 가치를 반영해 두산 목표 주가를 기존 14만원에서 16만원으로 상향했다. 양승윤 유진투자증권 연구원은 “두산이 두산로보틱스 지분을 91% 보유하고 있는 만큼 두산로보틱스 기업 가치 상승이 두산 주가 상승으로도 이어질 수 있다”고 판단했다.

조은애 이베스트투자증권 연구원은 “두산로보틱스는 프리 IPO 당시 기업 가치인 4000억원보다 높게 상장 가능할 것으로 예상한다”면서 “두산 시가총액도 올해 들어 19% 상승한 상황이라 두산로보틱스 상장 구체화로 추가적인 주가 상승 모멘텀이 될 것”이라고 전망했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

![“이 집에서 개가 제일 얌전”… 유튜브 ‘옥지네’가 보여주는 다정한 소란 [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2026/02/22/isp20260222000072.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

“지인들과 연락 끊고 자취 감춰”…‘연예계 은퇴’ 조진웅, 근황 전해졌다

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

이데일리

이데일리

“지인들과 연락 끊고 자취 감춰”…‘연예계 은퇴’ 조진웅, 근황 전해졌다

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

美국무장관 “이란전 수주 내 종료”…지상군 없이도 목표 달성 자신

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인] ‘원화코인’ 앞세운 은행권…STO 결제 인프라 넘보나

성공 투자의 동반자마켓인

마켓인

마켓인

김경남 웨이센 대표 “올해 해외 공략 본격화”…AI내시경 글로벌 표준 노린다

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리