- 고금리에 수익성↓ 몸살 앓는 저축은행

과도한 부동산PF 부담에 재무 부담도↑

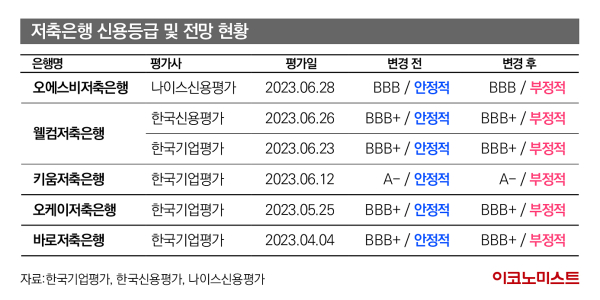

29일 신용평가업계에 따르면 한국기업평가와 한국신용평가는 정기평가를 통해 웰컴저축은행의 신용등급을 ‘BBB+’로 유지하고 등급 전망을 ‘안정적’에서 ‘부정적’으로 하향 조정했다.

이외에도 나이스신용평가는 오에스비저축은행(BBB)의 신용등급 전망을 ‘안정적’에서 ‘부정적’으로 변경했다. 한국기업평가는 키움저축은행(A-), 오케이저축은행(BBB+), 바로저축은행(BBB+)의 신용등급 전망을 ‘안정적’에서 ‘부정적’으로 조정했다.

높은 금리에 수익성 저하로 몸살 앓는 저축은행업계

신평사들은 고금리가 지속되면서 저축은행업계의 조달비용이 증가하고 있다는 점을 지적했다.

웰컴저축은행은 조달비용 상승으로 수익성이 저하됐다. 한기평에 따르면 지난해 웰컴저축은행의 순이익은 936억원으로 전년 1124억원 대비 16.7% 감소했다. ROA(총자산수익률)는 1.4%로 전년(2.4%) 대비 크게 하락했고, 2023년도 1분기는 0.5%를 기록하며 지속적으로 감소하고 있다.

웰컴저축은행의 지난해 이자수익은 6163억원을 기록하며 전년 대비 17.4% 증가했다. 하지만 금리상승으로 이자비용이 전년 895억원 대비 59.3% 증가하며 NIM(순이자마진)이 2021년 8.2%에서 2022년 6.9%로 하락했고, 올해 1분기에는 5.8%로 저하됐다.

한기평은 웰컴저축은행에 대해 “2022년에도 자산확대 기조가 이어져 이자수익은 전년 대비 증가했지만 금리상승에 따른 조달비용 증가로 이자비용이 증가해 순이자마진이 하락했다”고 설명했다.

오에스비저축은행은 2023년 1분기 영업손실 109억원으로 적자를 기록했다. 전년 동기에는 영업이익 92억원을 기록했다. 나신평은 “향후에도 높은 조달비용 및 대손적립 부담이 지속될 것으로 예상되는 점을 감안하면 회사 수익성은 저하된 수준을 유지할 것으로 판단한다”고 밝혔다.

부동산 PF 리스크 신용등급 전망에 영향

부동산PF 익스포저(위험노출액)가 과도하고 개인신용대출 건전성 저하가 이어지고 있는 점도 부담으로 작용했다.

한기평은 “웰컴저축은행의 PF 익스포저(본PF+브릿지론)는 1조4777억원으로 규모면에서 과도하다. 특히 브릿지론비 자기자본 대비 120.1%에 달하는 점은 부담요인”이라며 “부동산 경기 저하로 관련 자산의 부실화 가능성이 높아졌다”고 설명했다.

이어 “대출자산의 32.6%를 차지하는 개인신용대출의 건전성도 저하 추세”라며 “경기침체, 인플레이션이 지속되고 있어 저하된 개인신용대출의 자산건전성 회복은 당분간 어려울 것”이라고 전망했다.

한기평은 오케이저축은행, 키움저축은행, 바로저축은행 역시 부동산PF 관련 위험노출액 비중이 과도해 건전성 저하 가능성이 있다고 진단했다.

바로저축은행의 2022년말 기준 PF익스포저 규모는 7147억원으로 총대출의 47.2%를 차지했고, 자기자본 대비 비중 324.9%에 달하는 수준이다.

키움저축은행의 올해 3월말 PF익스포저 규모는 4463억원으로 전년말(4211억원) 대비 증가했다. 브릿지론은 1966억원으로 자기자본 대비 101.1%에 달했다.

OK저축은행의 본PF와 브릿지론 익스포저는 지난해 말 2조3493억원에 달한다. 이 중 브릿지론이 1조3483억원으로 자기자본 대비 107.4%에 이른다.

OK저축은행은 4조5750억원 규모로 대출자산의 37.8%를 차지하는 개인신용대출은 건전성이 저하되고 있으며, 개인신용대출 중 고정이하여신비율이 2020년 말 5.8%에서 지난해 말 9.2%로 상승했다.

‘부정적’ 전망…저축은행 부실위험 커지나

신용평가사들은 일반적으로 기업에 대한 ‘신용등급’과 기업 현황과 업황을 고려해 ‘신용등급 전망’을 내놓는다. 신용등급 전망은 해당 기업의 일정 기간 재무 상태 등을 살펴보면서 등급의 상·하향 조정을 검토하겠다는 의미를 담고 있다.

신용등급 전망은 ‘긍정적’ ‘안정적’ ‘부정적’의 세 단계로 나뉜다. 향후 상향 가능성이 높을 경우 ‘긍정적’, 등급 강등 가능성이 높을 경우 ‘부정적’ 평가를 받게 된다. 신용등급 전망이 ‘부정적’으로 변경되면 향후 6개월 내에 등급이 하향될 가능성이 높아진다.

저축은행업계에선 신용전망 하향이 당장 신용등급 하락으로 이어지지는 않지만, 장기적 관점에선 회사 재무 상황에 부담으로 작용할 수 있단 우려가 나온다.

한기평은 “고금리 환경 하에 조달비용 부담이 크게 증가한 가운데 자산건전성 저하에 따른 대손비용 증가 가능성도 상존하고 있어 수익성 저하가 이어질 가능성을 배제할 수 없다”며 “부동산 경기 저하가 지속될 경우 부실위험이 확대될 가능성도 있다”고 설명했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![‘채널주인부재중’으로 본 크리에이터 생존 전략 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/07/27/isp20250727000081.400.0.jpg)

![마지막에 한방이 있다 ‘흑백리뷰’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/07/06/isp20250706000027.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

청도 열차사고 사망자 1명, 작업계획서에 이름 없었다

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[단독] 시그니처 출신 지원, 25일 본격 홀로서기

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

러 외무장관 "젤렌스키 정당성 선결돼야 푸틴 만날 수 있어"

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[단독]세금 0원에 150억 환차익 ‘잭팟’…유럽 빌딩 투자했더니

성공 투자의 동반자마켓인

마켓인

마켓인

미리보는 메지온 '유데나필' 2차 임상 3상 결과는? 합격,합격, 또 합격

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리