IT 일반

2Q 실적 전망, 또 喜悲 엇갈린 네이버·카카오…왜?

- 1Q부터 실적 분위기 갈려…‘깜짝 실적’ 네이버·‘실적 충격’ 카카오

2Q 전망도 네이버 ‘상승’·카카오 ‘하락’…“1분기 분위기와 비슷할 듯”

계열사 인수 효과도 상반…‘미래 먹거리’ AI 기술력도 네이버가 앞서

[이코노미스트 정두용 기자] 국내 양대 플랫폼 기업 네이버·카카오의 2023년 2분기 실적이 엇갈릴 전망이다. 지난 1분기에 네이버는 깜짝 실적(어닝 서프라이즈·시장에서 예상했던 것보다 높은 실적)을 올렸지만, 카카오는 실적 충격(어닝 쇼크·시장에서 예상했던 것보다 저조한 실적)을 기록했다. 올해 2분기도 네이버는 ‘상승’을, 카카오는 ‘하락’을 점치는 분석이 많다.

7월 21일 증권정보업체 에프엔가이드가 집계한 연결기준 실적 컨센서스(증권사 전망치 평균)에 따르면 네이버의 올해 2분기 매출은 2조4268억원으로 전망됐다. 영업이익은 3674억원으로 점쳐졌다. 이는 지난해 같은 기간과 비교해 매출은 18.62%, 영업이익은 9.28% 오른 수치다. 증권사들은 네이버가 1분기에 이어 2분기도 호실적을 이어갈 수 있다고 예상했다.

반면 카카오 분위기는 어둡다. 카카오의 2분기 실적 컨센서스는 매출 2조709억원, 영업이익 1244억원이다. 전년 대비 매출은 13.64% 오를 전망이지만, 영업이익은 27.25% 하락이 예상된다.

양대 플랫폼의 엇갈린 실적은 지난 1분기에서도 나타났다. 네이버는 지난 1분기에 매출 2조2804억원, 영업이익 3305억원을 각각 기록했다. 전년 같은 기간과 비교해 매출은 23.6% 증가했고, 영업이익도 9.5% 올랐다. 영업이익률은 14.5%로 집계됐다.

카카오는 반면 올해 1분기에 매출 1조7403억원, 영업이익은 711억원을 올렸다. 전년 같은 기간과 비교해 매출은 5.36% 증가했지만, 영업이익은 55.19% 감소했다. 이에 따라 영업이익률은 4.1%로 주저앉았다.

카카오는 매출 규모 측면에서 사업 외연 확장 성공이 확인된다. 문제는 내실이다. 플랫폼 기업임에도 영업이익률이 5%에도 못 치면서, 수익성이 급격하게 악화하고 있다. 카카오가 지난 1분기 기록한 영업이익률 4.1%는 ‘제조업 수준’은 물론 ‘국내 평균’에도 미치지 못한 성적이다. 한국은행이 2만1000개의 외부 감사 대상 법인기업을 조사한 결과, 2022년 기준 이들 기업의 영업이익률 평균은 4.8% 수준으로 나타났다. 제조업 영업이익률 평균은 5.4% 수준으로 집계됐다.

카카오의 올해 2분기 영업이익률은 컨센서스 기준 6.01%로 회복할 전망이지만, 같은 업종의 기업들과 비교해 여전히 낮은 수준으로 평가된다. 세계 빅테크는 20~30% 수준을, 국내 IT 대기업은 10~20% 수준의 영업이익률을 올리고 있다.

올해 2분기 실적 발표는 카카오가 오는 8월 3일, 네이버는 8월 4일 진행할 계획이다.

같은 플랫폼 기업인데…왜?

네이버·카카오는 광고 시장 호·불황에 직접적 영향을 받는다. 이 때문에 실적의 증감도 비슷한 추이를 보여왔다. 그러나 지난 1분기부터 양사의 실적이 엇갈리는 추세를 보인다. 지난해부터 시작된 글로벌 경기침체에 따른 광고 시장 둔화 기조가 아직 회복하지 못했다는 점은 양사 모두에 악재로 꼽힌다.

지난 1분기엔 콘텐츠 사업의 성과가 양사의 실적을 가른 요인으로 꼽혔다. 네이버의 콘텐츠 부문 매출은 이 기간 전년 동기 대비 무려 94% 성장한 4113억원으로 집계됐다. 반면 카카오의 콘텐츠 부문 매출은 이 기간 7756억원으로, 전년 동기 대비 1% 증가하는 데 그쳤다.

규모 면에서 카카오가 더욱 큰 매출을 올린 모습이지만, 이는 양사의 콘텐츠 산업 분류에 기인한 차이다. 네이버는 웹툰·웹소설 분야가 콘텐츠 부문의 주력 사업으로 분류하고 있다. 반면 카카오는 게임·뮤직·스토리(웹툰과 웹소설)·미디어를 모두 콘텐츠 사업으로 분류한다. 카카오의 웹툰·웹소설 사업을 포함하는 스토리 부문 1분기 매출은 전년 대비 5% 감소한 2286억원을 기록한 바 있다.

이 밖에도 커머스·포털 부문 사업에서의 성과가 양사의 실적을 가른 요인으로 꼽혔다. 네이버는 커머스 분야에서 좋은 성적을 거뒀지만, 카카오는 포털 다음(Daum)과 카카오스토리·카카오스타일 등의 영역이 포함된 ‘포털비즈’ 매출 둔화가 실적의 발목을 잡았다. 이 같은 기조는 올해 2분기에도 이어질 것이란 게 증권가의 전망이다.

카카오는 또 지난해 10월 SK C&C 판교 데이터센터(IDC)에 불이 나면서 대다수 서비스가 멈추는 장애를 겪은 뒤, 자체 IDC 마련 등을 위해 인프라 투자금을 높이고 있다. 인프라 구축 비용 상승에 따른 영업이익 감소는 올해 2분기도 영향을 미칠 전망이다.

‘하이퍼클로바X’ 출격 앞둔 네이버…카카오는?

계열사 합류 성과도 양사의 2분기 실적을 가르는 요인이 될 것으로 보인다. 카카오의 경우 최근 인수한 SM엔터테인먼트 실적이 연결 재무제표에 2분기부터 반영된다. 이에 따른 매출 규모 상승이 예상되지만, 투자 규모 확대로 인해 영업이익 상승엔 큰 도움이 되지 않으리란 전망이 많다.

네이버 역시 북미 패션 개인 간 거래(C2C) 플랫폼 포시마크의 실적을 지난 1분기부터 연결 재무제표에 반영하고 있다. 포시마크는 기존 2024년 목표였던 상각전영업이익(EBITDA) 흑자 전환을 이번 지난 1분기에 조기 달성했다. 이는 2분기 네이버 실적 상승에도 긍정적 요인으로 작용할 것으로 보인다.

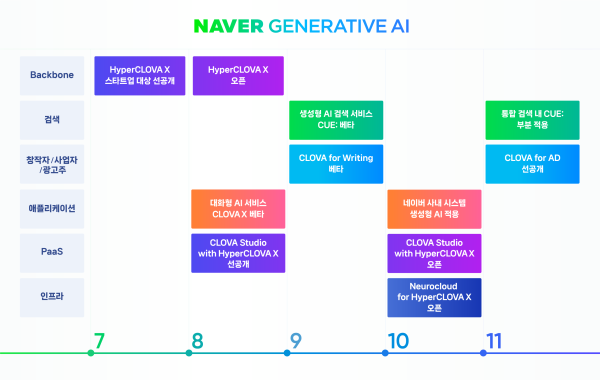

네이버·카카오의 ‘미래 먹거리’ 마련 성과에서도 속도 차이가 나타나고 있다. 증권가에선 네이버·카카오의 하반기 실적은 차세대 인공지능(AI) 서비스에 달려있다는 얘기가 나온다. 네이버는 차세대 초대규모(Hyper Scale) AI 모델 ‘하이퍼클로바X’(HyperCLOVA X)의 출격 일정을 8월 24일로 확정했다. 검색 서비스 ‘큐:’(Cue:)나 대화형 에이전트 ‘클로바X’(CLOVA X) 등 하이퍼클로바X를 통해 고도화할 생성형 AI 서비스의 밑그림도 공개했다.

카카오 역시 2021년 11월 선보인 코(Ko)-GPT란 초대규모 AI 모델을 보유하고 있다. 이를 개선한 차세대 모델을 코-GPT 2.0이란 이름으로 연내 출시할 계획이다. 다만 네이버와 달리 아직 공개 일정을 확정하진 못했다. 카카오는 코-GPT 2.0이 마련되면, 이를 기반으로 ▲카카오톡 기반의 AI 챗봇 ▲AI 아티스트 ‘칼로’(Karlo)의 고도화 ▲헬스케어 AI 판독 서비스 ▲신약 개발 플랫폼 접목 등을 추진할 계획이다.

IT업계 관계자는 “네이버·카카오 모두 수익성 측면에서 고민이 많지만, 상황은 카카오가 더욱 심각하다. 실제로 비용 통제나 구조 조정의 정도가 카카오에서 더 강하게 나타나고 있는 상황”이라며 “미래 먹거리로 꼽히는 생성형 AI 기술력 부분에서도 네이버가 카카오에 비해 어떤 지점에선 비교가 불가능할 정도로 앞서있다”고 평가했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![마지막에 한방이 있다 ‘흑백리뷰’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/07/06/isp20250706000027.400.0.jpg)

![장사+먹방+힐링..‘청춘만물트럭’은 낭만을 싣는다 [김지혜의 별튜브]](https://image.isplus.com/data/isp/image/2025/06/22/isp20250622000054.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

81시간 만에 복구된 SGI서울보증…개인정보 유출 우려 남아

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

'소시 태연 아냐' 김태연 측 "강한 유감" 왜?

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

제헌절 휴일 지정되나…李대통령 검토 지시

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

"실체는 그게 아닌데"…모회사 뒷배 반영, 투자판단 흐린다

성공 투자의 동반자마켓인

마켓인

마켓인

‘구글 픽’ 멧세라, 디앤디파마텍 통해 경구용 비만약 강자로 도약할까

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리