- [벤처투자 해빙기 전망]②

韓 벤처 후속투자 비중 낮아

정부지원·질적성장 동반돼야

[이코노미스트 마켓in 김윤주 기자] 최근 벤처캐피탈(VC)들은 금리상승에 유동성이 감소하자 투자 부담이 적은 초기단계 스타트업에 돈을 대고 있다. 초기기업에 자금이 몰리자, 중기기업은 이른바 ‘죽음의 계곡’(데스밸리·Death Valley)에 맞닥뜨릴 위기에 놓였다. 이에 정부에서도 추가자금 투입에 나섰으며 전문가들은 정부지원뿐 아니라, 벤처시장 전체의 질적 성장도 중요하다고 말한다.

‘초기기업’ 신규투자 2조원 훌쩍

중소벤처기업부에 따르면 2022년 연간 신규 벤처투자는 6조7640억원으로 전년 대비 11.9%(9162억원) 감소했다. 투자 규모는 전년보다 줄었지만, 신규 투자액이 ‘역대 최대’ 였던 2021년에 이어 두 번째로 큰 수준이다.

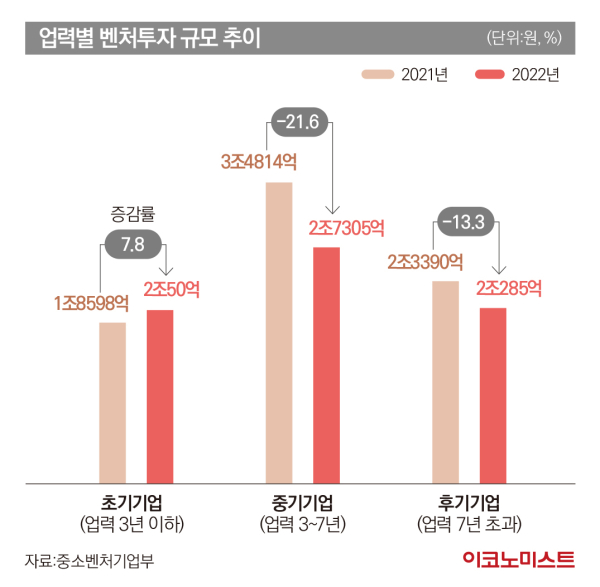

신규 투자금액이 줄어든 가운데 눈에 띄는 것은 업력 3년 이하 초기기업 대상 벤처투자가 처음으로 2조원을 돌파했다는 점이다. 지난해 연간 업력별 벤처투자 규모를 살펴보면 초기기업 투자는 전년보다 7.8%(1452억원) 늘어난 2조50억원으로 집계됐다.

반면 업력 3~7년의 중기기업에 대한 신규 투자는 3조4814억원에서 2조7305억원으로 21.6% 감소했다. 업력 7년을 초과하는 후기기업에 대한 투자 역시 2조3390억원에서 2조285억원으로 13.3% 줄었다.

이 같은 변화는 가격협상 여지가 있고, 중·장기적으로 높은 수익률을 기대할 수 있는 초기기업의 매력도가 상대적으로 증가했기 때문인 것으로 풀이된다. 특히 VC 입장에서 초기단계 스타트업에 대한 투자는 투자금이 비교적 적게 들어 부담을 낮출 수 있다.

그러나 일부 기업은 ‘데스밸리’ 문턱에 서 있다. ‘데스밸리’란 창업 3~5년차 스타트업이 가장 자금이 필요한 시기에 자금조달이 어려워 경영난을 겪는 상황을 뜻한다. 전경련·CB insight 등 기관 집계에 따르면 우리나라는 초기투자 비중이 94.9%로 다른 나라에 비해 높다. 다른 나라의 해당 비중은 ▲미국 86.5% ▲인도 88% ▲이스라엘 88.3% 등이다. 이 집계에서의 초기투자는 시드·엔젤투자부터 시리즈B 투자까지를 의미한다.

초기투자에서 중·후기투자로 이어지지 않으면 미래에 성공할 스타트업은 매우 희박할 것이란 지적이 나온다. 벤처투자 업계 관계자는 “초기투자에 대한 집계는 기관마다 다르지만, 통상적으로 추가 도약이 필요한 시기 투자를 받지 못한 기업들이 ‘데스밸리’에 빠지게 되면 생존율도 낮은 편”이라고 설명했다.

정부 나서 추가지원…“질적 성장 꾀해야”

정부 또한 혁신 벤처·스타트업이 ‘데스밸리’를 극복할 수 있도록 팔을 걷어붙이고 나섰다. 금융위원회와 중소벤처기업부는 지난 4월 ‘국정 현안 관계장관회의’에서 경제위기 극복과 미래 성장동력 확보를 위한 ‘혁신 벤처·스타트업 자금지원 및 경쟁력 강화 방안’을 발표했다.

정부는 지난 4월 혁신 벤처·스타트업을 지원하기 위해 성장 단계별로 10조5000억원을 투입한다고 밝혔다. 앞서 올해 1월 정부는 창업·벤처기업 육성에 29조7000억원을 지원하겠다고 밝혔는데, 여기에 자금을 추가 지원하는 것이다.

지난 4월 당시 김주현 금융위원장은 “이번 대책은 벤처 투자 업계가 ‘데스밸리’를 벗어날 수 있게 하는데 초점을 맞췄다”고 말했다.

특히 정부의 추가 지원은 성장 단계별로 특화된 지원방안이 특징이다. 이를 통해 시리즈A 단계 수준인 초기 기업에게는 6조1000원을 지원한다. 시리즈B~C인 중기 성장단계에서 자금난을 겪는 기업에게는 1조9000억원을 지원한다. 세컨더리 펀드 확대로 추가 투자 유도한다는 방침이다. 시리즈C 단계를 넘어선 후기기업에 대해선 인수합병(M&A)을 촉진한다.

박용린 자본시장연구원 선임연구위원은 “2000년대 중반 이후 벤처캐피탈을 중심으로 국내 모험자본시장이 괄목할 만한 성장을 이룰 수 있었던 데에는 정책금융의 역할이 컸던 것을 부인하기 어렵다”면서도 “개선점으로 지적되는 것 중의 하나가 벤처투자의 증가에도 불구하고 스케일업이 잘 되지 않는다는 것”이라고 말했다.

박 연구위원은 “이는 벤처펀드의 평균 규모와 후속투자 비중에서 잘 나타난다”면서 “아직까지 우리나라 벤처조합의 후속투자 비중은 2021년 기준 미국의 92.6% 대비 다소 낮은 71.2% 수준에 머무르고 있다”고 진단했다. 이어 “우리나라는 창업후기 대규모 지분투자를 수행할 자금이 크지 않으며 다양한 국내 자본시장 투자자 층이 두텁지 않은 상황”이라고 덧붙였다.

전문가들은 정부차원의 지원은 물론, 시장 전체의 질적 성장이 동반돼야 한다고도 말한다. 임형준 한국금융연구원 선임연구위원은 “우리나라 벤처캐피탈 시장은 글로벌 1~3위 규모로 성장했으나, 질적 측면에서는 개선이 필요하다”면서 “이를 위해서는 모태펀드 등 정책금융 프로그램의 평가방식 개선, 벤처캐피탈 펀드 DB 구축, 모태펀드의 자펀드 선정 방식 개선을 통한 경쟁·대형화 유도 등이 필요하다”고 말했다.

아울러 임 연구원은 “새 정부에서도 세제 혜택 등을 통해 단순히 벤처캐피탈 투자규모를 확대하기보다는 벤처캐피탈의 질적 경쟁을 유도하고 시장의 정보비대칭을 완화할 수 있는 정책을 모색할 필요가 있다”고 했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![장사+먹방+힐링..‘청춘만물트럭’은 낭만을 싣는다 [김지혜의 별튜브]](https://image.isplus.com/data/isp/image/2025/06/22/isp20250622000054.400.0.jpg)

![이런 먹방 본 적 있어? 자칭 ‘멸치남’… 이희태의 하루 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/06/01/isp20250601000089.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

"완전 파괴" 했다는데…이란 핵물질 행방, 더 '오리무중'

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

일간스포츠

'대박' 임진희·이소미, LPGA 2년 차가 사고쳤다

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

"빌라 없어요?" 학군지 아파트값 폭등에 맹모들 주목한 곳

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

길 잃은 뭉칫돈 몰려...회사채에 역대급 자금 몰렸다

성공 투자의 동반자마켓인

마켓인

마켓인

세계 최초 산부인과 수술용 로봇 앞세운 WSI, 사상 최대 실적 예고

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리