은행

은행들 '돈 정말 잘 버네'...올해 순이익 27조 넘나

- [하반기 은행 전망]① 영끌 살아나며 매 분기 순이익 7조↑

3분기 만에 지난해 순이익 뛰어넘을 전망

만기 돌아오는 115조 정기예금은 부담으로

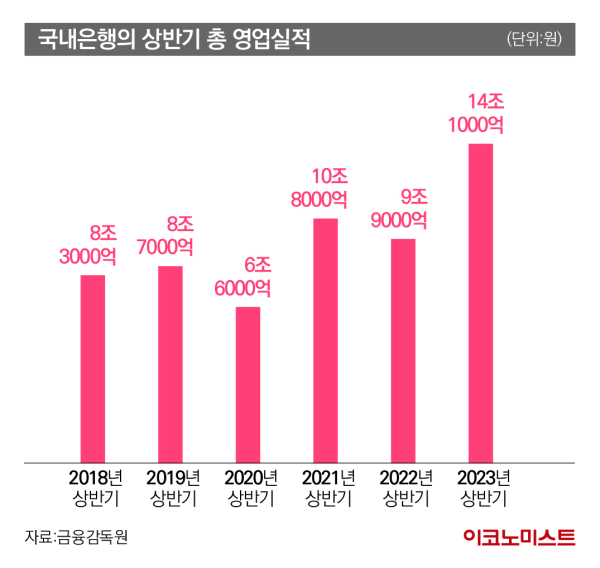

국내 은행 상반기 순이익 14.1조원

금융권과 금융감독원에 따르면 올해 상반기 국내 은행의 당기순이익은 총 14조1000억원으로 전년 동기 대비 4조2000억원(42.4%) 증가했다.

산업은행이 한화오션 관련 거액 충당금을 환입하는 등 비경상적 요인으로 순이익이 크게 늘었다. 다만 이를 제하고도 국내 은행의 순이익은 전년 동기 대비 1조9000억원(20.9%) 확대됐다. 업권별 순이익 증가율을 보면 ▲지방은행 10.5% ▲시중은행 12.4% ▲특수은행 110.4% ▲인터넷은행 277.2%를 기록했다.

은행의 호실적 배경에는 가계·기업대출 증가가 자리한다. 고금리 상황에서도 가계는 ‘내 집 마련’과 ‘부동산 투자’를 위해 ‘영끌’(영혼까지 끌어모아 대출)에 나섰고, 기업들은 경기 악화 속 추가 대출을 받으면서 은행의 대출 자산을 키우는 중이다.

분기별 주담대 증가액을 보면 ▲지난해 4분기 4조7000억원 ▲올해 1분기 4조5000억원 ▲2분기 14조1000억원이다. 이는 부동산 거래량이 증가한 영향으로 전국 주택 매매 거래량은 올해 2분기에 15만5000호를 기록했다. 지난해 4분기 9만1000호 대비 크게 높아진 수치다.

기업대출 증가세도 가파르다. KB국민은행·신한은행·하나은행·우리은행·NH농협은행 등 5대 은행의 올해 6월 말 기업대출 규모는 742조원으로 6개월 만에 31조6000억원(4.5%) 증가했다.

이렇게 대출이 증가하면서 국내 은행의 이자이익은 상반기 14조7000억원으로 전년 동기 대비 12.2% 늘었다. 당국이 월별 예대마진차(예금과 대출 금리 차)를 공시하고 금리 인상을 억제하는 등의 규제를 강화했지만 이자이익 증가세는 더 확대되는 모습이다.

업계에서는 올해 국내 은행의 순이익이 역대 최대치를 기록할 것으로 보고 있다.

지난해 국내 은행의 총 순이익은 18조5000억원이다. 올해 국내 은행의 상반기 순이익은 매 분기 7조원씩 달성된 상황이다. 이 같은 순이익 증가세를 유지하면 3분기에 지난해 총 순이익을 뛰어넘는 것은 물론, 연말에는 27조원을 돌파할 수도 있을 전망이다.

갈수록 커지는 이자비용, 연체율도 우려 높아

금융감독원에 따르면 국내 은행의 올 상반기 이자비용은 총 42조3000억원이다. 이미 지난해 총 이자비용인 43조원을 넘어섰다.

업계에서는 연말로 갈수록 이자비용이 급격히 커질 것으로 예상한다. 지난해 하반기 국내 은행으로 유입된 월별 정기예금 추이를 보면 ▲7월 31조7000억원 ▲8월 21조2000억원 ▲9월 32조5000억원 ▲10월 56조2000억원 ▲11월 27조7000억원 ▲12월 -15조1000억원을 기록했다.

지난해 하반기에 몰려든 정기예금 잔액은 총 154조2000억원으로 반기 기준으로 역대 최대를 기록했다. 자금이 몰려든 이유는 지난해 연말로 갈수록 은행들이 연 5%에 달하는 정기예금 상품을 내놨기 때문이다.

여기에다 여전히 대출 금리가 높아 중소기업과 소상공인 등을 중심으로 연체율이 상승할 가능성이 높다. 지난 6월 기준 국내 은행의 원화대출 연체율은 0.35%를 기록했다. 지난해 같은 기간엔 0.20%에 머물렀다.

특히 올 6월 중소기업대출 연체율은 0.51%, 개인사업자대출은 0.41%로 가계대출(0.33%)보다 높았다.

금융권에선 2020년 4월부터 시작된 ‘대출 만기연장 및 원금·이자에 대한 상환유예 제도’가 오는 9월 말 종료되면서 연체율이 계속 높아질 것으로 분석한다. 이로 인해 충당금을 추가 적립할 경우 그만큼 순이익은 줄어들 수밖에 없다.

금융위원회에 따르면 올 6월 말 기준으로 만기연장 및 상환유예된 코로나 지원금은 총 76조2000억원, 대출자는 35만1000명이다. 순차적으로 대출 만기가 돌아오면 은행 부실 채권도 커질 수밖에 없다는 분석이다.

한 시중은행 관계자는 “최근에는 정기예금과 대출 금리가 모두 오르면서 은행에도 부담이 커지고 있다”며 “이자이익이 증가했지만 비용이 더 빠르게 늘고 있어 수익성은 오히려 떨어지는 상황”이라고 말했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![장사+먹방+힐링..‘청춘만물트럭’은 낭만을 싣는다 [김지혜의 별튜브]](https://image.isplus.com/data/isp/image/2025/06/22/isp20250622000054.400.0.jpg)

![이런 먹방 본 적 있어? 자칭 ‘멸치남’… 이희태의 하루 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/06/01/isp20250601000089.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

"유영철 트라우마"…선처 호소한 '추격자' 실존인물, 결국

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

팜이데일리

한가인, 신혼 저택에 ♥연정훈 위해 '이것'도

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

집 살 때 `6억원` 넘게 못 빌린다…주담대 최대 한도 제한

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]상장 접은 SK엔무브, SK온과 합병설 '솔솔'…SK이노 선택은

성공 투자의 동반자마켓인

마켓인

마켓인

브릿지바이오테라퓨틱스 납입 될까...이정규 대표 “파라택시스 모든 것 확인”

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리