- [이코노미스트 데이터랩 보고서] 진정한 리딩 금융은④

4대 금융 총주주환원율 증가…작년 평균 35%

올해 자사주 매입·소각 계획 앞다퉈 내놔

주당 배당금 높여…‘배당주’ 매력↑

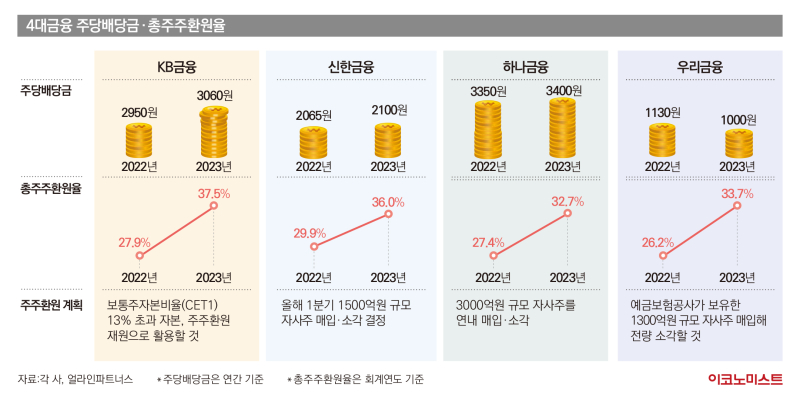

이코노미스트가 4대금융(KB·신한·하나·우리금융)의 주주환원 현황을 분석한 결과, 우리금융을 제외한 나머지 금융사는 모두 2023년 주당 배당금을 2022년보다 늘렸다. 상장사가 아닌 NH농협금융은 해당 집계에서 제외했다.

각 사별 연간 주당배당금 추이를 살펴보면 최대실적을 기록하며 지난해 ‘리딩금융’을 차지한 KB금융은 2023년 주당배당금을 연간 3060원으로 결정했다. 이는 2022년 2950원 대비 110원 늘어난 것이다.

KB금융을 제외한 나머지 금융사는 충당금 적립 등의 이유로 전년보다 순이익이 감소했지만, 대부분 배당금을 늘렸다. 신한금융은 2023년 주당배당금을 연간 2100원으로 결의했다. 2022년 2065원 대비 35원 늘었다. 하나금융의 2023년 주당배당금은 연간 3400원이다. 이는 2022년 3350원 대비 50원 늘어난 수준이다.

우리금융은 지난해 순이익이 전년보다 약 20% 가량 줄었다. 이에 연간 주당배당금 또한 전년보다 130원 줄어든 1000원으로 결정했다.

각 금융사의 주주환원 노력에 총주주환원율 수치 또한 개선됐다. 주주환원율이란 기업이 벌어들인 순이익에서 주주들에게 나눠준 배당금과 자사주 매입 규모가 차지하는 비율이다. 주주환원율이 높을수록 주주 친화적인 기업으로 여겨진다.

2023년 회계연도 기준 4대금융의 총주주환원율 평균은 35%다. 개별기업으로 살펴보면 KB금융의 총주주환원율이 37.5%로 가장 높았다. KB금융의 해당 수치는 2022년 27.9%에서 크게 올랐다. 시장에서는 KB금융이 올해 총주주환원율 40%도 달성 가능할 것으로 보고 있다.

또한 신한금융의 총주주환원율은 2022년 29.9%에서 2023년 36%로, 하나금융은 27.4%에서 32.7%로, 우리금융은 26.2%에서 33.7%로 늘었다.

다만 일각에선 올해 금융사들의 주주환원 강화 움직임이 눈에 띄는 수치상 결과로 나타나긴 어렵다는 분석도 나온다.

최정욱 하나증권 연구원은 “국내 대형은행들의 총주주환원율은 2024년에도 추가 상향이 가능할 수 있을 것으로 예상되지만, 2023년 총주주환원율 상승에는 전년대비 순익이 감소한 영향도 일부 있었다”고 평가했다. 이어 “반면 2024년에는 평균 10% 이상의 증익이 예상되는 점을 감안하면 2024년에도 총주주환원율이 40%를 상회하기는 쉽지 않은 환경”이라고 설명했다.

보통주자본비율 관리…주주 마음 사로잡아

지난해 4대금융은 보통주자본비율(CET1) 관리를 통해 주주환원에 적극 나설 수 있었다. 보통주자본비율은 대표적인 자본적정성 지표로, 통상적으로 기업의 배당 여력을 가늠하는 기준으로 사용된다. 이 비율이 높을수록 재무 건전성이 좋기 때문에 적극적으로 자사주를 매입하거나 소각할 수 있어 주주 배당을 통해 주주환원율이 개선될 여지가 커진다.

당초 금융지주는 목표 CET1으로 12~13%를 제시했고, 대부분의 금융사가 해당 수치를 넘겼다. KB금융의 보통주자본비율은 2022년 말 13.24%에서 작년 말 13.58%로 올랐으며, 같은 기간 신한금융은 12.79%에서 13.13%로 상승했다. 하나금융은 13.16%에서 13.22%로 올랐다. 우리금융은 11.6%에서 11.9%로 높아졌지만 유일하게 12%를 넘지 못했다.

금융사들은 올해도 역시 보통주자본비율을 관리해 주주들에게 환원하겠다고 밝혔다. 김재관 KB금융 최고재무책임자(CFO)는 지난 2월 7일 2023년 실적발표 컨퍼런스콜에서 “CET1 13%를 초과하는 자본은 금융시장 변동성, 회사의 경영상 목적 등에 특별한 사유가 없는 한 적극적으로 주주환원 재원으로 활용하고자 한다”고 말했다.

우리금융 역시 올해 CET1 수치 12% 이상 달성과 주주가치 제고를 위해 자사주를 매입해 소각하겠다는 계획을 밝혔다. 이성욱 우리금융그룹 부사장은 지난 2월 6일 2023년 실적발표 컨퍼런스콜에서 “예금보험공사가 보유하고 있는 당사 지분 1.2% 매입을 추진하기 위해 협의 중”이라고 말했다. 이어 그는 “현 주가를 감안할 시 이는 1300억원 수준이며 전년 대비 30% 이상 증가한 자사주 매입 규모”라면서 “매입할 경우 전량 소각할 계획”이라고 말했다.

하나금융 또한 올해 3000억원 규모의 자사주 매입·소각을 결정했다. 신한금융은 올해 1분기 1500억원 규모의 자사주 매입·소각에 나설 계획이다.

행동주의 펀드 또한 금융지주의 주주환원을 압박하고 있다. 얼라인파트너스는 지난해에 이어 올해도 국내 금융지주를 상대로 ‘자본배치 및 주주환원 개선 캠페인’을 펼치고 있다.

이창환 얼라인파트너스 대표는 “어려운 여건에도 불구하고 국내 은행지주들이 주주들과 약속한 바를 지키기 위해 노력한 것에 대해 높게 평가한다”고 말했다. 그러면서도 이 대표는 “은행지주들이 이에 안주하지 않고 선진국 은행 수준의 정상적 주주환원율 최소 50%를 달성할 필요가 있다”고 강조했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![산적 같은 비주얼로 드럼 치는 남자를 아시나요 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/30/isp20260330000057.400.0.png)

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

한국 기업사 신기원 연 삼성전자…영업익 세계 1위 '초읽기'(재종합)

세상을 올바르게,세상을 따뜻하게이데일리

일간스포츠

팜이데일리

량현량하 김량하, ♥모델 김희와 열애 “친구에서 연인으로”

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

한국 기업사 신기원 연 삼성전자…영업익 세계 1위 '초읽기'(재종합)

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

카카오모빌리티, CA협의체 탈퇴…'유명무실' 카카오 컨트롤타워[only 이데일리]

성공 투자의 동반자마켓인

마켓인

마켓인

잇단 갑상선안병증 임상 좌초…대체 기전에 에이프릴바이오 치료제 부상

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리