- [‘이머징 리스크’ 보험 어디까지 왔나] ①

특정 지표만 도달하면 보험금 자동 지급…일본·미국 등에선 이미 대세

국내는 소비자 인식 낮아…“정책성·소액 보험 통해 익숙해져야”

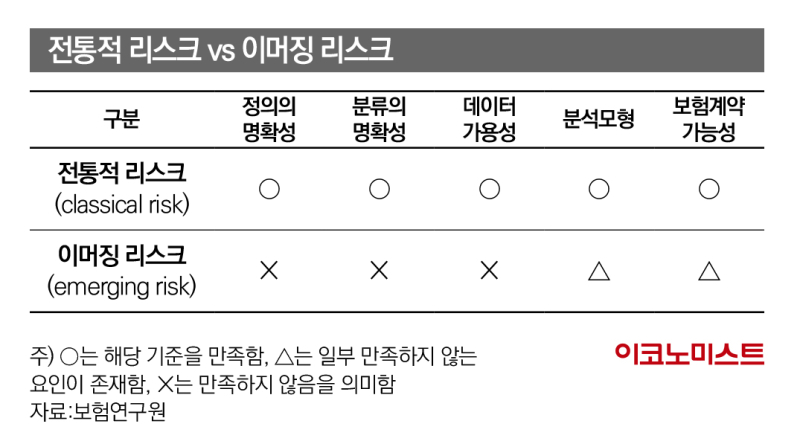

‘이머징 리스크’는 일반적으로 과거에는 인식하지 못했거나, 관심이 높지 않았지만 주목받기 시작한 리스크(위험) 유형을 뜻한다. 기후변화·사이버 보안·금융 불안정·전염병·인구구조 변화 등 전통 보험시장에서는 고려하지 않았던 분야들이 그 예다. 김혜란 보험연구원 연구원은 “이머징 리스크는 과거 경험을 활용한 평가와 정량화가 어렵지만, 다양한 요인들의 결합으로 위기가 증폭될 수도 있어 관리가 중요하다”고 말했다.

실제 기후변화로 인한 극단적인 이상기후 현상은 크게 늘어나고 있다. 미 환경정보센터(NCEI)에 따르면 물가상승률을 감안한 피해 규모 10억 달러 이상 기후재난은 갈수록 빈도가 높아지고 있다. 특히 지난해에는 총 28건이나 발생해 1980년 집계 이후 최고 수준을 기록했다.

“가뭄·지진·폭우 일어났나요? 바로 보험금 드립니다”

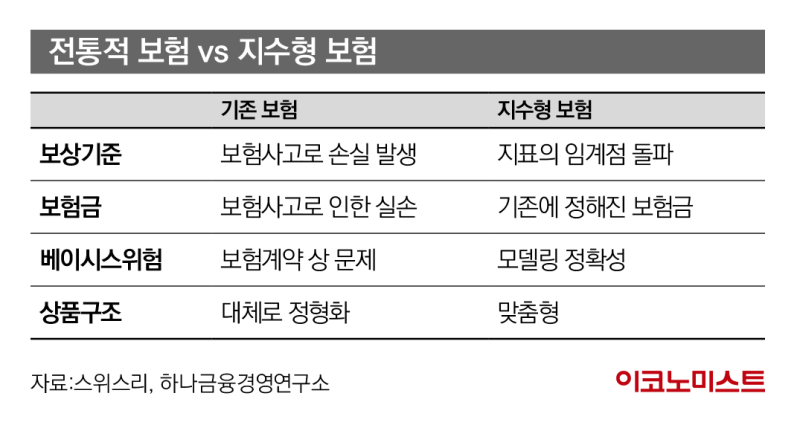

이처럼 잦아진 기후변화 대비하기 위해 해외에서 지수형 또는 파라메트릭(Parametric) 보험이 대세로 자리 잡고 있다. 지수형 보험이란 사전에 정한 지표, 즉 ‘지수’가 특정 조건을 충족하는 사건이 발생하면 보험금이 자동으로 지급되는 상품이다. 지진 강도·강우량·기온 등이 보험금 지급 기준이 되는 셈이며, 손실에 대한 보상이 아닌 미리 정한 금액을 지급한다는 점에서 기존 보험과 차별화된다.

가까운 일본의 경우 지수형 보험을 주로 동남아시아에서 판매하고 있다. 예컨대 손보재팬이 태국에서 2010년 출시한 상품은 태국기상청의 데이터를 받아 벼농가를 대상으로 가뭄피해를 보상한다. 7월 또는 8~9월 강수량이 일정 수치 이하가 되면 사전에 정한 보험금을 지급하는데, 누적 강수량에 따라 보험금을 3단계로 차액 지급한다. 2019년에는 과수 농가로 대상을 확대하기도 했다.

기후 이재민을 돕는 공공적 성격의 지수형 보험도 있다. 미국 뉴욕시는 홍수 피해를 본 저소득층을 구제하기 위한 프로그램으로 지수형 홍수 보험을 활용하고 있다. 기금이 가장 시급한 커뮤니티로 빠르게 지급될 수 있도록 24개 인공위성 자료, 실시간 센서에 의한 지상 자료, 소셜 미디어 이미지를 분석한다.

손보업계 “지수형 보험 상품개발 모델 발굴할 것”

그러나 한국에서는 현재 지수형 보험이 제대로 자리 잡지 못한 실정이다. 사실 지수형 보험은 실제 입은 손해만큼만 보상하는 손해보험의 실손보상원칙에는 부합하지 않는다. 하지만 지난 2014년 금융위원회는 “날씨와 손해에 관한 과거 통계자료를 바탕으로 일반적으로 인정되는 통계 기법에 의해 날씨 변동에 따라 발생하는 손해를 추정, 이를 보상하는 상품은 보험업 법령상 손해보험상품 및 날씨보험의 정의에 위배되지 않는 것”으로 판단했다.

이렇게 지수형 보험 판매의 법적 근거는 마련됐으나 아직 개발 및 판매가 미미하다. 이에 송성주 고려대 통계학과 교수는 “아직은 지수형 보험에 대한 보험소비자들의 인식이 부족한 형편”이라며 “먼저 정책성 보험이나 소액 보험을 통해 지수형 보험에 익숙해지도록 유도하는 것이 시장의 수요를 높이는 방안이 될 수 있을 것”이라고 강조했다.

이에 최근 손해보험업계는 기후 리스크를 보장하는 지수형 보험의 저변을 확대하겠다는 의지를 내비쳤다. 손해보험협회 관계자는 “전통적인 실손보상 보험상품으로는 이머징 리스크 대응과 소비자 수요 충족에 한계가 있다”며 “지수형 날씨 보험상품 개발에 필요한 기초데이터를 마련하고, 다양한 상품개발 모델을 발굴할 것”이라고 말했다. 실제 ‘지수형 항공지연보험’은 올해 안에 금융당국과 협의를 거쳐 출시할 계획이다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![썰풀이 최강자 ‘다인이공’...정주행 안 하면 후회할 걸 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/01/24/isp20260124000086.400.0.jpeg)

![‘중티’ 나는 남자와 ‘팩폭’ 날리는 여자, 시트콤보다 더 시트콤 같은 ‘여단오’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/01/11/isp20260111000031.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

올릭스, 키투브레인과 BBB 셔틀 접합체 물질 평가 및 옵션 계약…CNS 전달 플랫폼 선점 가속

바이오 성공 투자, 1%를 위한 길라잡이이데일리

이데일리

팜이데일리

'사랑꾼' 김상겸, 아내와 동반 인터뷰 진행...꿀 떨어진 메달리스트 귀국 현장 [2026 밀라노]

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

“배송지 1억 4000만회 뒤졌다”…줄줄 샌 쿠팡 고객 정보

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]체질 개선한 하나투어, 이젠 딜 메이커로..."올해 M&A 드라이브"

성공 투자의 동반자마켓인

마켓인

마켓인

알테오젠 SC기술, 블록버스터 항암제 임핀지에도 적용…'임상 1상 본격 개시'

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리