은행

“부자 고객 모셔요” 은행 점포 사라지는데…자산관리센터는 곳곳에

- [비이자 업고 뛰어]②

특화점포 속속 등장…비이자 확대 노력 일환

“은행의 WM 확장 위해 정책 개선 필요” 제언도

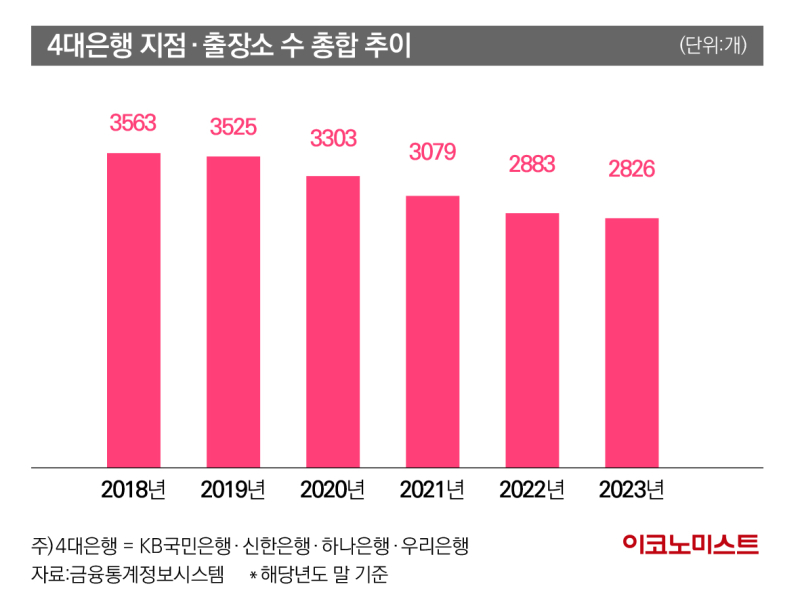

5년 새 4대은행 점포 737개 사라져

금융감독원 금융통계시스템에 따르면 4대은행의 영업점포(지점‧출장소) 개수는 2018년 말 3563개에서 작년 말 2826개로 줄었다. 은행들의 점포 수 감소는 디지털 전환과 오프라인 지점 고객이 줄어든 탓이다. 이들 은행의 점포는 작년 한 해에만 57개가 사라졌다. 각 사별로 살펴보면 국민은행 점포는 59개가 줄었고, 우리은행은 2개가 사라졌다. 신한은행은 점포수를 그대로 유지했다.

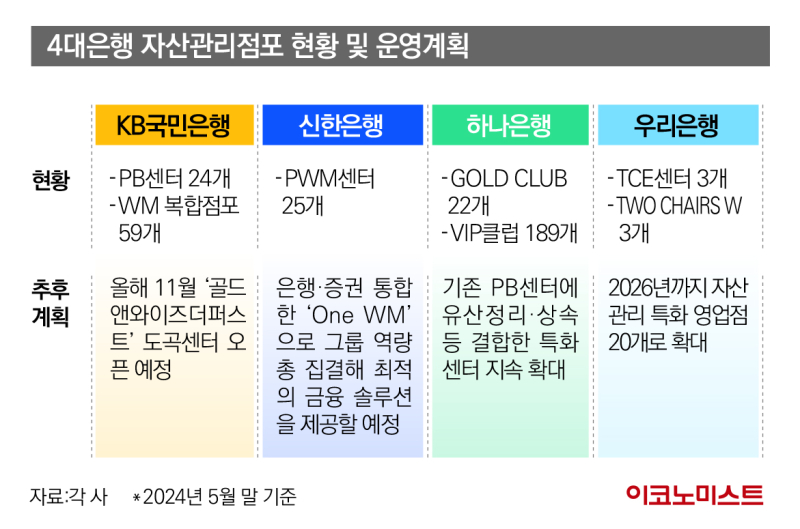

이 가운데 주목할 점은 하나은행의 점포는 4개가 늘었다는 것이다. 이는 은행권 전체 점포 수의 감소분을 모두 대체할 순 없지만 최근 개설된 점포의 경우 기존 점포와는 차별화된 서비스를 제공해 눈길을 끈다. 특히 자산가를 타깃으로 하는 자산관리(WM) 센터가 곳곳에 등장하고 있다.

하나은행은 5월말 기준 자산관리점포인 ‘골드 클럽’(GOLD CLUB)을 22개, ‘VIP클럽’은 189개를 운영 중이다. 최근에는 기존 PB센터에 특화 서비스를 결합한 공간도 만들고 있다. 하나은행은 서울 삼성동 클럽원(Club1) PB센터 4층과 서울 중구 본점 7층에 ‘뉴시니어 라운지’를 신설했다. 이는 연금과 신탁 서비스가 결합된 공간이다.

하나은행 관계자는 “특화센터는 지속적으로 확대해 나갈 예정”이라며 “그 외에도 교수‧의사 등 특정 직군에 대한 프라이빗 뱅커 배치 점포를 작년과 올해 초 5개를 신설했고, 이 또한 지속 확대해 나갈 것”이라고 말했다.

‘너도 나도’ 자산관리 등 특화 점포 개설

하나은행뿐 아니라 다른 은행들 또한 일반점포는 없애면서 특화점포는 신설하고 있다. 국민은행은 현재 PB센터 24개, WM 복합점포 59개를 운영 중이다. 국민은행은 지난 4월 30일 서울 반포동에 종합자산관리센터 ‘KB 골드앤와이즈 더 퍼스트’를 개소했다. 지난 5월 27일에는 ‘KB 골드앤와이즈 역삼 PB센터’도 문을 열었다.

오는 11월 국민은행은 ‘골드앤와이즈 더 퍼스트 도곡센터’도 오픈할 예정이다. ‘KB골드앤와이즈 더 퍼스트’는 금융자산 30억원 이상을 보유한 자산가를 대상으로 차별화된 자산관리 서비스를 제공한다.

우리은행은 자산관리점포인 TCE센터 3개, 투체어스W 센터를 3개 운영 중이다. 앞서 올해 1월 우리은행은 ‘투체어스W 부산’을 개점했고, 3월에는 자산관리 전문가들을 대거 영입했다. 우리은행은 2026년까지 반포, 강북 등 주요 거점에 투체어스W를 20개까지 늘려 고품격 서비스의 양과 질을 확대하겠다는 계획이다.

신한은행은 지난 2011년부터 은행과 증권의 장점을 접목한 금융복합점포 모델 ‘신한 PWM’(Private Wealth Management)을 도입해 운영 중이다. 현재는 총 25개 PWM을 운영하고 있다. 은행·증권을 통합한 ‘One WM’을 장점으로, 신한금융그룹 역량을 총 집결해 최적의 금융 솔루션을 제공한는 복안이다.

비이자이익 확대 노력…WM 확장 성공하려면

은행들의 일반점포 폐쇄, 특화점포 개설 움직임은 비이자이익 확대를 위한 노력이다. 기존 일반 은행 영업점에서는 대출상담 등 이자이익 위주의 영업을 할 수밖에 없다. 은행 간에 금리 영업은 변별력이 크지 않고, 시장 상황에 따라 비슷한 성장과 침체 등을 겪게 된다. 이에 비이자이익은 은행이 이자이익 외에 수익을 낼 수 있는 유일한 수단인 셈이다.

은행들은 비이자이익 확대의 해답을 자산관리 사업에서 찾았다. 자산관리‧PB센터 등 특화점포에서는 다양한 상품 판매로 비이자이익 확보에 나설 수 있다. 조용병 은행연합회장 역시 은행의 미래는 ‘자산관리 서비스’라고 강조했다. 지난 3월 11일 기자간담회에서 조용병 회장은 “자산관리로 영업의 무게 중심이 제대로 옮겨지지 않으면 은행은 살아남기 힘들 것”이라고도 말했다.

금융권 전문가는 은행의 자산관리 사업 확장을 위해서는 정책 개선이 필요하다고 제언한다. 김우진 한국금융연구원 선임연구위원은 “WM 시장은 중장기적으로 볼 때 국내 금융자산이 축적되고 이에 따른 자산관리 수요가 확대되면서 계속 성장할 것은 자명하다”고 평가했다.

다만 그는 “국내은행 WM 서비스의 가장 큰 문제점은 사전규제 등으로 인해 수익구조가 단순하고 수익기반이 취약하며 단기성과 중심의 경영에 익숙한 경영진은 WM 사업에 소극적일 수밖에 없어서 수익성 및 성장성에 한계를 나타내고 있다”고 지적했다.

이어 김 연구위원은 “국내 은행의 WM서비스가 핵심사업으로 도약하기 위해서는 필연적으로 기존의 금융상품 판매수수료 위주의 사업모델에서 포트폴리오 관리 및 운용보수 중심의 사업모델로의 전환을 추진해 나가야한다”고 했다. 이어 “운용자산(AUM) 중심의 포트폴리오 영업 전략이 정착하기 위해서는 정책 당국의 투자일임업 허용 등 규제 완화가 전제돼야 한다”고 제언했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![‘채널주인부재중’으로 본 크리에이터 생존 전략 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/07/27/isp20250727000081.400.0.jpg)

![마지막에 한방이 있다 ‘흑백리뷰’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/07/06/isp20250706000027.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

"마흔 전에 10억"...신혼여행 첫날밤 숨진 19세 신부 [그해 오늘]

세상을 올바르게,세상을 따뜻하게이데일리

마켓인

이데일리

"걸리면 혼난다" 수지 '루머'에 대표 발끈..왜?

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

李 "토론 통해 檢개혁안 마련하라"…여권, '실질논쟁' 이뤄질까

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]서울회생법원, 양재 ‘캠코양재타워’ 임차 이전 추진

성공 투자의 동반자마켓인

마켓인

마켓인

[단독]퀀타매트릭스, 국내 최초 美정부 200억 지원과제 뚫었다

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리