가상화폐

‘개미’ 뿐인 국내 코인 시장…기관투자자는 언제 오나

- [규제에 멍드는 가상자산] ④

해외, 비트코인 현물 ETF 이후 기관투자 활발…한국 사실상 금지

전문가들, 투자자 보호·산업 활성화 위해 기관투자 필요성 강조

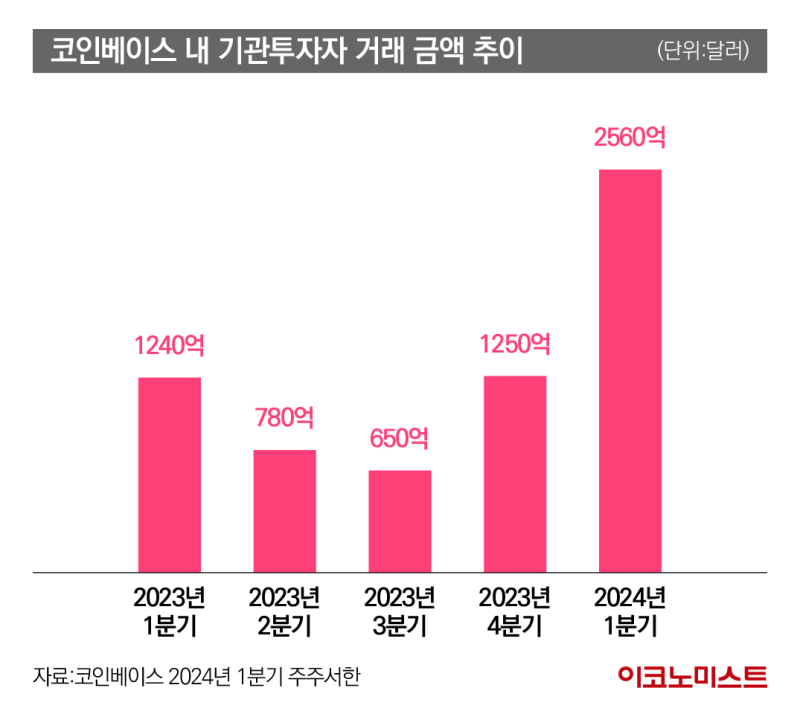

지난 7월 1일 글로벌 투자은행(IB) 캔어코드 제뉴이티가 발표한 보고서에 따르면 올해 2분기 비트코인 현물 ETF로의 자금 유입은 1분기보다는 둔화했으나 기관 유입세는 여전히 늘어나고 있다. 보고서는 “글로벌 헤지펀드의 50% 이상이 현재 비트코인 현물 ETF를 거래 또는 보유 중”이라며 “이더리움 현물 ETF가 승인되면 비트코인 외 다른 가상자산에 대한 기관 수요가 늘어날 것”이라고 전망했다.

또 가상자산 자산운용사 반에크는 앞서 5월 보고서를 통해 현재 전 세계 여러 기관투자자가 1750억 달러(약 243조2325억원) 상당의 비트코인을 보유하고 있다고 분석했다. 지난 7월 3일 기준 글로벌 기업인 월트 디즈니와 맥도날드의 시가총액(약 1785억 달러)에 맞먹는 규모다. 구체적으로는 ▲여러 ETF에 쌓여있는 물량 745억 달러 ▲국가 보유량 407억 달러 ▲공공기관 223억 달러 ▲기업 378억 달러 수준이다.

코빗 리서치센터는 “1분기 비트코인 현물 ETF 승인이 시장 상황과 맞물려 제품군 전반에 걸쳐 투자자 참여를 견인했다”며 “이런 트렌드는 전체 가상자산 시장의 성장과 함께 향후에도 지속적인 수요 증가로 이어질 것으로 예상된다”고 설명했다.

법인 가상자산 실명계좌 못 만드는 한국

이처럼 전 세계적으로 가상자산에 대한 기관투자자 거래가 활발해진 건 지난 1월 미국 증권거래위원회(SEC)가 비트코인 현물 ETF의 상장 및 거래를 승인한 이후부터다. 미국에 이어 아시아에서는 가상자산에 친화적인 환경을 갖췄다고 평가되는 홍콩이 지난 4월 비트코인과 이더리움 현물 ETF를 동시에 승인했다. 지난해부터 정부 주도로 가상자산 산업을 육성하는 일본도 기관의 가상자산 투자와 펀드 조성 등을 허용 중이다.

그러나 한국은 현재 가상자산 기관투자가 이뤄지지 않고 있다. 2021년 9월 특정금융정보법(특금법) 영업신고 이후 원화 취급이 가능한 원화마켓 거래소에선 법인의 원화입출금과 원화마켓 거래가 모두 막혀 있다. 사실상 기관투자자의 가상자산 거래를 금지하고 있는 것이다.

물론 특금법상 법인의 가상자산 거래를 제한하는 명문화된 규정은 없다. 하지만 2017년 금융 당국이 기관의 가상자산 투자가 투기심리을 자극할 수 있다는 이유로 금융기관 등의 가상자산 보유·매입·지분 투자 등을 금지한 이후 ‘그림자 규제’로써 그 기조가 이어지는 상황이다.

기관투자, 국내 가상자산산업 문제 해결의 단초

업계 관계자와 전문가는 국내서도 주요국들처럼 가상자산 시장에 기관들의 참여가 활발해져야 한다고 입을 모은다. 가상자산 거래소 관계자는 “국내 가상자산 업계에서 가장 많이 지적되는 지점이 ‘특정 거래소 독과점’ 현상인데 기관투자가 허용되면 이는 크게 해소될 것으로 보인다”며 “리테일(개인투자자) 점유율이 낮은 거래소들이 기관투자자 유치를 위해 힘을 쏟는다면 점유율 문제 해결은 물론 국내 시장의 거래 활성화에도 큰 기여가 될 것”이라고 말했다.

황 교수는 “코인이 고위험 자산인 것은 맞지만, 법인이 들어오면 투자를 신중하게 할 것이기 때문에 지금의 리스크는 크게 헤지(분산)될 것”이라며 “시장의 투명성을 제고하고 신뢰성을 확보하기 위해서는 기관투자는 반드시 필요하다”고 말했다. 이어 그는 “다만 무문별하게 모든 법인을 허가해 주는 것은 위험하고 금융기관, 증권사 등 시범케이스로 시작해 범위를 확대하는 게 바람직하다”고 덧붙였다.

정석문 프레스토 리서치센터장은 “미국에서는 가상자산 프로젝트 업체들이 도리어 ‘정부가 민간의 경제활동에 개입한다’며 월권 행위라며 SEC를 고소하고 있는데, 한국은 당국의 부당한 ‘그림자 규제’에도 침묵한 채 따르고 있다”며 국내 금융당국의 강력한 규제 일변도를 지적했다.

정 센터장은 기관투자를 막음으로써 경제적인 측면에서도 국부, 특히 인력 낭비가 심각하다고 꼬집었다. 그는 “민간기업이 가상자산 기술로 수익이 되는 사업을 하고 싶을 때, 원화와 가상자산을 자유롭게 바꿀 수 있는 기반이 마련돼 있어야 하는데 현재는 막혀 있다”며 “사실상 우리 수출기업들의 환전을 막아놓은 것과 같다”고 말했다.

이어 “가상자산은 신생 기술이므로 참여 인력들의 노하우 축적이 매우 중요한데 그림자 규제로 법인 투자가 막혀 있으니 인력들의 해외 유출이 심각하다”며 “외국에만 좋은 일을 해주는 현 상황을 개선하기 위해 국내 기관투자가 활성화돼야 한다”고 강조했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![혹시 밥 친구가 필요하세요?... 그렇다면 오늘은 ‘이자반’ [김지혜의 ★튜브]](https://img.edailystarin.co.kr/data/isp/image/2026/04/19/isp20260419000032.400.0.png)

!['2NE1' 맏얻니의 샤넬♥...셀럽의 출국룩 가격은? [얼마예요]](https://image.economist.co.kr/data/ecn/image/2026/04/18/ecn20260418000015.400.0.png)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

"이란, 美 해상 봉쇄에 전례 없는 군사 조치 경고"

세상을 올바르게,세상을 따뜻하게일간스포츠

이데일리

일간스포츠

‘합숙맞선’ 상간의혹 A씨 “젠틀하게 나오지 않으면”…‘사건반장’ 반박에 추가 입장

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

쿠팡 김범석 '4촌 이내' 친족까지 규제…한미 통상마찰 번지나

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

고금리·고환율·자산가치 급락…3중 덫에 걸린 해외 부동산 리츠

성공 투자의 동반자마켓인

마켓인

마켓인

日3상 결과공개 임박한 ‘카티스템’…메디포스트 주가도 고공행진

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리