은행

“ELS 가고, 방카슈랑스 오네”…은행 수수료수익 효자될까

- [방카슈랑스, 봄이 올까요]①

올해 1분기 대부분 은행서 판매수익 증대

은행, 판매 방식·상품 재정비 나서

대부분 은행서 방카슈랑스 수익 증대

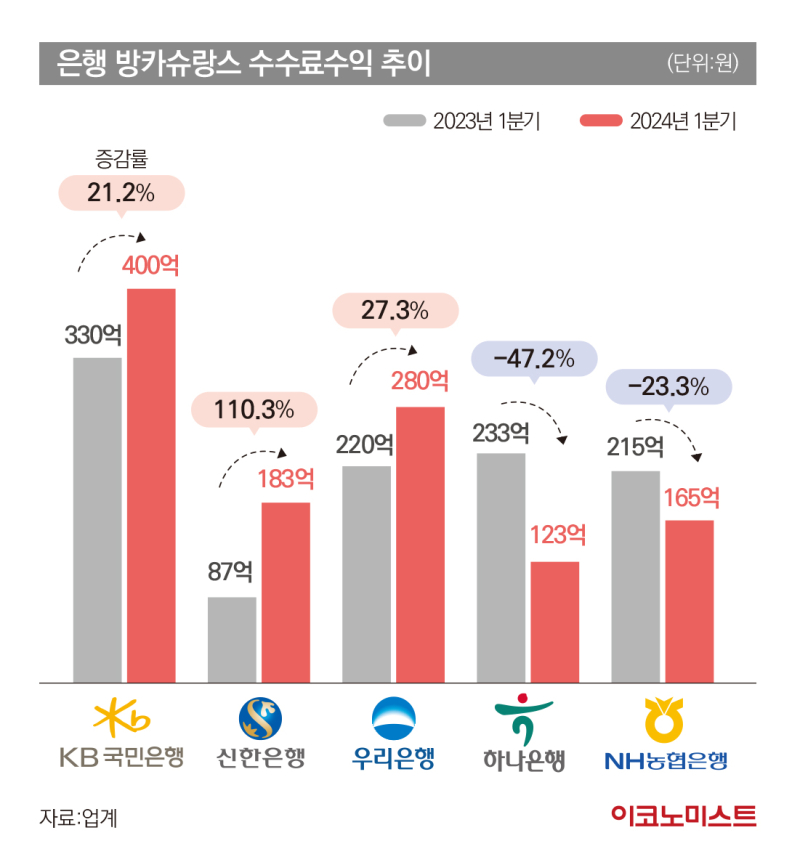

금융권에 따르면 올해 1분기 5대 은행(KB국민·신한·하나·우리·NH농협)이 방카슈랑스를 판매해 거둔 수수료 이익은 1151억원이다. 이는 전년 동기 대비 6.1% 증가한 수치다. 대부분의 은행은 해당 기간 방카슈랑스 수수료수익 증대 효과를 봤다.

우선 KB국민은행은 올해 1분기 기준 방카슈랑스 수수료수익이 400억원을 기록하며 전년 동기(330억원) 대비 21.2% 증가했다. 기준금리 및 시장금리 인상에 따라 높은 수준의 확정금리 상품에 대한 수요가 증대한 결과다.

KB국민은행 관계자는 “기준금리가 높아진 상황에서 장기간 고금리를 받을 수 있는 상품에 대한 관심도가 높아졌다”며 “가입기간만 충족하면 비과세 혜택까지 더불어 챙길 수 있는 방카슈랑스가 많은 사랑을 받았다”고 설명했다.

같은 기간 신한은행의 방카슈랑스 수수료수익은 지난해 1분기 87억원에서 올해 1분기 183억원으로 두 배 이상 늘었다. 신한은행 역시 확정금리형 저축성 보험 상품의 출시 증가와 확정금리형 저축성 보험에 대한 수요 증가 등으로 방카슈랑스 판매가 늘었다.

신한은행 관계자는 “고객에게 다양한 자산관리 툴(Tool)과 해결책을 제공해 줄 수 있을 뿐 아니라 향후 금리 인하 시에 확정금리형 저축성보험은 고객에게 유리한 상품으로 판단해 판매를 촉진하고 있다”고 말했다.

우리은행 또한 방카슈랑스 수수료수익이 지난해 1분기 220억원에서 올해 1분기 280억원으로 늘었다. 특히 투자상품에 비해 안정적이고 장기간 환급률이 우수하며 절세가 가능한 확정금리형 연금보험의 판매가 증가했다는 게 우리은행 측의 설명이다.

우리은행 관계자는 “방카슈랑스 판매액은 올해 1분기 대비 2분기 감소할 것으로 전망된다”면서도 “2023년 대비 2024년 방카슈랑스 수수료수익은 증가할 것”이라고 전망했다.

반면 하나은행과 NH농협은행의 올해 1분기 방카슈랑스 실적은 전년 동기와 비교해 주춤했다. 하나은행의 방카슈랑스 수수료수익은 지난해 1분기 233억원에서 올해 1분기 123억원으로 줄었다. 농협은행 역시 방카슈랑스 수수료수익이 지난해 1분기 215억원에서 올해 1분기 165억원으로 줄었다. 이는 지난해 1분기 고금리 확정금리 연금보험 시장의 활황에 따른 기저효과 탓이다.

ELS 판매중단에 떠오르는 방카…내부 정비 나서

방카슈랑스는 ▲낮은 보험료 ▲접근 편의성 ▲금융회사 경쟁력 제고 등을 위해 2003년 8월 처음 등장했다. 은행은 방카슈랑스를 통해 판매수수료를 얻으며 비이자이익 확대를 기대할 수 있고, 보험사는 판매 채널 다변화 효과가 있다. 하지만 방카슈랑스 상품은 판매계약비를 상대적으로 낮게 책정해, 은행으로선 수익성이 크지 않아 그간 판매를 독려하지는 않았다.

최근에는 분위기가 반전됐다. 올해 초 시중은행들이 ELS 판매를 중단하면서, 비이자이익 확대를 위한 돌파구를 찾아야 했기 때문이다. 이에 시중은행들은 수수료수익을 늘리고자 은행 창구에서 판매하는 보험 상품인 방카슈랑스로 눈을 돌렸다.

은행들의 방카슈랑스 판매 확대 기조는 올해 1분기에 이어 2분기에도 유지되고 있는 것으로 나타났다. 한 은행권 관계자는 “2분기에도 대부분 은행에서 비이자이익 확대를 위한 방카슈랑스 판매 촉진은 기조는 동일하게 유지되고 있다”며 “이를 통해 수수료수익 또한 증대될 것으로 전망된다”고 말했다.

은행들은 방카슈랑스 판매를 위한 내부 제도나 상품 재정비에도 나섰다. 앞서 신한은행은 지난해 은행권 최초로 방카슈랑스 전체 프로세스를 디지털창구에 구현한 ‘방카슈랑스 디지털창구 서비스’를 시작했다.

우리은행 또한 올해 2월 방카슈랑스 청약 등 대고객업무 전반을 전자문서로 가능하게 시스템 구축해 고객 편의성 및 신뢰성을 제고했다. 이어 우리은행은 확정금리형 연금보험이나 고객이 원하는 보장을 비대면으로 선택할 수 있는 보장성 보험 등 신상품도 내놓을 계획이다.

농협은행 또한 2025년 1월 중 ‘방카슈랑스 전자창구 시스템’을 도입할 예정이다. 이를 통해 고객들은 종이서식 대신 창구에 비치된 태블릿PC를 이용한 전자서식 작성을 통해 간편히 업무를 처리할 수 있다. 국민은행도 고객들의 다양한 요구를 충족하기 위해 방카슈랑스 추천 상품 라인업을 정비할 계획이다.

행들이 방카슈랑스 판매를 위해 다방면으로 노력하고 있지만, 일각에선 사후관리에도 소홀해선 안 된다는 의견도 나왔다. 이석호 한국금융연구원 선임연구위원은 “방카슈랑스 채널을 선택하지 않은 소비자들의 경우 주된 이유로 ‘상담 및 사후관리의 부족함’을 들고 있는 점에 대해서도 간과해선 안 될 것”이라며 “향후 은행은 이에 대한 구체적인 보완책 및 경영전략 등을 강구할 필요가 있다”고 조언했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![산적 같은 비주얼로 드럼 치는 남자를 아시나요 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/30/isp20260330000057.400.0.png)

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

유가 급등에 주사기 값도 ‘껑충’…마이크로니들 패치 대안될까

바이오 성공 투자, 1%를 위한 길라잡이이데일리

이데일리

일간스포츠

이강인 결승골 기점 역할, 높은 평점까지...선두 PSG 2연승

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

이란 중도 실용주의자, 이란에 “승리 선언 후 협상” 촉구, 美엔 출구 전략 제안

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]‘완전자본잠식’ 과천 지타운…넷마블, 중동발 공사비 리스크에 ‘촉각’

성공 투자의 동반자마켓인

마켓인

마켓인

[only 이데일리]삼천당이 강조한 신기술 개발, 내부는 '금시초문'...오럴 인슐린도 외부 도입

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리