- [제4인뱅 엉금엉금] ②

성장 정체 돌파하고 새로운 수익원을 찾기 위한 전략

현대해상·DB손보, 컨소시엄 통한 제4인뱅 인가 준비 중

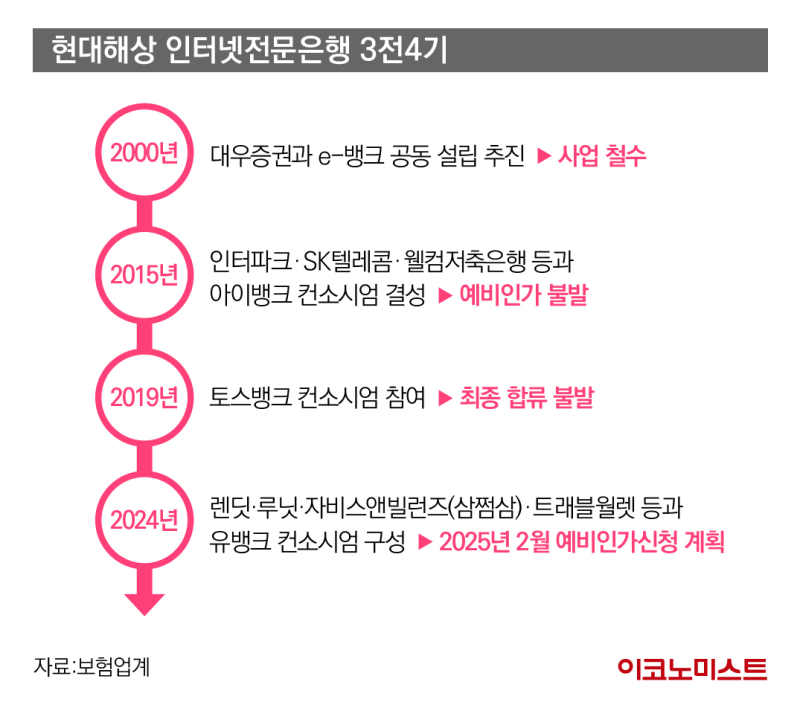

금융권에 따르면 현대해상은 ▲렌딧·루닛·자비스앤빌런즈(삼쩜삼)·트래블월렛 등 핀테크 및 인공지능(AI) 스타트업과 ▲현대백화점·대교·MDM플러스 등 전통 기업과 손잡고 유뱅크(U-Bank) 컨소시엄을 구성해 제4인뱅 설립을 추진 중이다.

사실 현대해상의 인뱅 진출의 역사는 꽤 길다. 현대해상은 2000년 대우증권과 공동으로 인뱅(가칭 e-뱅크) 설립을 추진했다. 당시 두 회사는 금융감독원이 사이버 금융회사에 대한 인가 기준을 마련하는 대로 인뱅을 설립하겠다는 목표를 세웠다. 그러나 대우증권이 산업은행에 인수되는 등 변수가 생기면서 목표는 무너졌다.

2015년에는 인터넷전문은행 설립 법안이 통과됨에 따라 재도전했다. 현대해상은 인터파크·SK텔레콤·웰컴저축은행 등과 함께 아이뱅크 컨소시엄을 결성했으나 예비인가를 받지 못했다. 이어 2019년에는 토스뱅크 컨소시엄에 초기 멤버로 참여했으나 주주 구성과 사업 모델의 차별성이 없다는 이유로 최종 합류에 실패했다.

국내 보험은 ‘포화 상태’…미래 먹거리 노려야

이처럼 보험사들이 인뱅으로 진출을 선택하는 이유는 무엇일까. 바로 금산분리 규제 틀 안에서 은행업을 간접적으로 영위할 수 있는 기회를 찾기 위해서다. 국내에서는 산업자본과 금융자본을 분리하는 규제 때문에 보험사가 은행업에 직접 진출하기 어렵다.

이에 보험사들은 해외 은행 지분을 매입하거나 컨소시엄 형태로 참여하는 방식을 선택하고 있다. 한화생명이 지난 5월 인도네시아 노부은행 지분 40%를 매입한 것도 이러한 전략의 일환이다. 한화생명이 노부은행 최대 주주로 올라서면서 인도네시아 은행업에 본격 진출한 것이다. 국내 보험사의 해외 은행업 진출은 이 사례가 처음이다.

최근 보험사들이 시니어케어, 펫보험, 헬스케어 같은 신사업을 추진하는 것도 기존 수익원만으로는 생존이 어렵다는 판단 때문이다. 이 같은 상황에서 보험사들은 소매금융을 통해 기존 보험업과 시너지를 낼 수 있는 인뱅을 미래 먹거리로 주목하고 있는 셈이다.

나아가 보험사들의 인뱅 진출은 보험과 디지털 금융의 융합을 통한 고객 록인(lock-in·잠금) 효과를 꾀하고자 하는 전략도 있다. 미래 잠재 고객의 다양한 디지털 금융 니즈(수요)를 충족시킴으로써 전통 금융과의 접점을 넓히고 충성도를 높이려는 것이다.

보험사, 제4인뱅 인가 심사 기준 맞춰 준비

금융권에 따르면 금융위원회는 오는 11월 내 제4인뱅 인가를 위한 가이드라인을 제시할 예정이다. 아직 구체적인 사항이 밝혀지진 않았으나, 중·저신용 소기업·소상공인에 대한 대출 공급 확대, 혁신적 금융서비스 제공 여부, 안정적 자본확충 역량이 제4인뱅 인가 심사의 핵심 기준이 될 것으로 예상된다. 이에 따라 보험사들도 제4인뱅 설립 추진을 위한 운신의 폭을 결정할 전망이다.

한 보험업계 관계자는 “보험사가 2금융권으로서 서민 금융의 도움닫기로써 역할을 해 온 노하우는 인뱅에서도 틀림없이 빛을 발할 수 있다”며 “당국에서 원하는 제4인뱅 컨소시엄 심사 기준에 부합하는 요소를 보험사들이 충족시켜 줄 수 있을 것”이라고 말했다.

다만 그는 “보험사들도 단순히 은행업에 진출해 포트폴리오 다각화를 한다는 생각을 넘어서, 디지털 혁신 역량을 기반으로 보험업과 은행업 간의 시너지를 창출할 수 있는 전략을 마련해야 한다”고 덧붙였다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

![“이 집에서 개가 제일 얌전”… 유튜브 ‘옥지네’가 보여주는 다정한 소란 [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2026/02/22/isp20260222000072.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

Syntekabio Clears Delisting Risk with Unqualified Audit Opinion

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

이데일리

일간스포츠

[줌인] “테일러 스위프트 뛰어넘을 것”…최소 3조 ‘BTS 노믹스’ 본격 시작 [BTS 컴백 ①]

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

日다카이치 "세계 평화 줄 사람은 트럼프뿐" 美 파병 압박에 진땀(종합)

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]단기물에 2조 집행한 SK하이닉스…반도체 머니 시장 유입 본격화

성공 투자의 동반자마켓인

마켓인

마켓인

“인공눈물로 안 낫는다”…휴온스 ‘염증 종료’ 안구건조증 신약 도전

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리