"韓 주식시장 체질 개선에 日 사례 참고해야"

한경협 의뢰 '日증시 재편 전략과 시사점' 보고서

김수연 법무법인 광장 연구위원은 4일 한국경제인협회 의뢰로 작성한 '일본 증시 재편 전략과 시사점' 보고서에서 이같이 밝혔다.

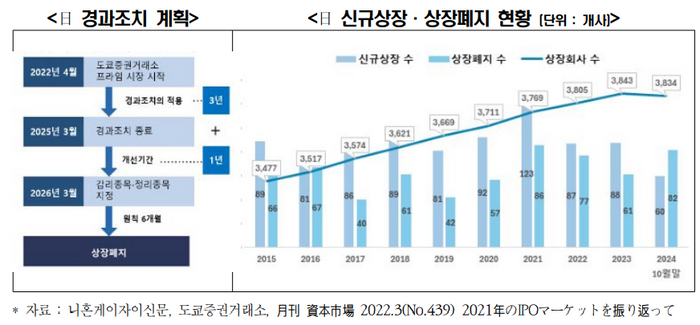

2022년 도쿄증권거래소는 기존 5개 시장을 프라임, 스탠다드, 그로스 등 3개 시장으로 개편하면서 신규 상장과 상장 유지 기준을 강화했다.

최상위 시장인 프라임 시장에서 상장을 유지하려면 유동 주식 시가총액 100억엔 이상, 유동 주식 비율 35% 이상 등을 충족해야 하고 새로 상장하려면 '최근 2년간 순이익 25억엔 이상' 또는 '매출 100억엔 이상이면서 시총 1000억엔 이상'을 만족해야 한다.

이러한 상장 기준 강화가 일본 증시의 질적 성장으로 이어졌다고 김 연구위원은 분석했다.

프라임 시장 상장 기업 수는 2022년 7월 1838개 사에서 올해 4월 1652개 사로 줄어든 반면 시총 중앙값은 같은 기간 573억엔에서 960억엔으로 증가했다.

시총 1000억엔 이상 기업은 125곳 늘어났지만 250억엔 미만 기업은 287곳 감소했다. 주가순자산비율(PBR) 1배 미만 기업도 992개 사에서 올해 5월 703개 사로 줄어들었다.

반면 한국 증시는 일단 상장하면 퇴출이 어려운 '다산난사'(多産難死)구조라고 김 연구위원은 짚었다.

실제로 지난해 국내 신규 상장 기업은 85개 사, 상장 폐지 기업은 10개 사인 것으로 나타났다.

김 연구위원은 "미국과 일본의 주식 시장 시가총액이 한국보다 약 26배, 3배 큰데 상장사 수는 약 2.2배, 1.53배밖에 차이가 나지 않는다"면서 "한국이 시장 대비 상장 기업 수가 많다는 것을 의미한다"고 지적했다.

김 연구위원은 "우리나라는 시장에 대한 근본적인 개선이나 변화 없이 다양한 기업 밸류업 정책을 추진하고 있다"고 지적하며 "일본은 신규 상장, 상장 유지 기준을 한층 강화해 증시의 기본 체질 개선부터 시작했음을 염두에 둬야 한다"고 강조했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지