은행

“年 20만 고객 확보”…은행권 나라사랑카드 3기 사활

- [황금알 ‘軍心’ 잡아라] ①

최장 8년 간 160만명 확보 가능

3월 선정 앞두고 막판 경쟁 치열

[이코노미스트 송현주 기자] 2026년부터 수십만 군(軍) 입대 장병의 월급 계좌를 차지할 ‘나라사랑카드’ 3기 사업자 선정을 앞두고 은행권의 경쟁이 가속화되고 있다. 나라사랑카드는 상대적으로 높은 금리나 여러 부가서비스로 득이 되는 장사라고는 할 수 없지만, 단기적으로 급증한 장병 월급을 대규모 보통예금으로 확보할 수 있다. 여기에 20대 남성 고객을 장기 고객으로 유치할 수 있는 ‘록인’(Lock-in)이란 ‘일거양득’ 효과도 누릴 수 있어 다수의 은행이 눈독 들이고 있다.

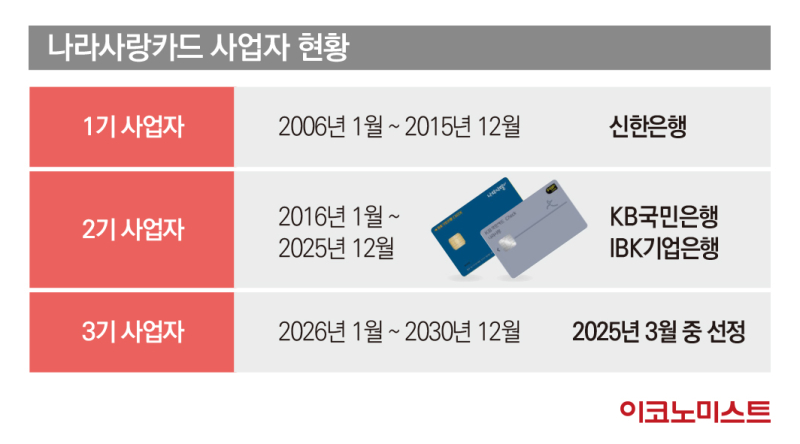

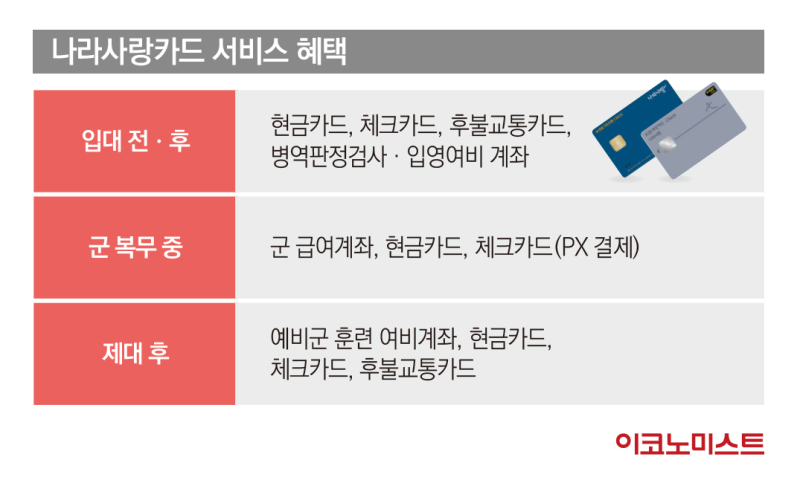

금융권에 따르면 국방부는 3월까지 나라사랑카드 3기 사업자를 선정할 예정이다. 늦어도 4월 중에는 선정을 최종 마무리할 것으로 보인다. 나라사랑카드는 2007년 출시된 군인 급여 이체 카드로 ‘예비 사회인’인 장병들을 위한 다양한 혜택을 담고 있다. 군 마트(PX) 할인, 병 무료 상해 보험, 군 공중전화 할인, 현금인출기(ATM) 수수료 면제, 금융우대서비스 제공 등이다.

나라사랑카드는 국방부가 지정한 대행 기관이 사업을 수탁해 총괄하는데, 1기 사업(2005~2015) 당시엔 신한은행(신한카드)이 사업자로 선정됐고, 2기 사업(2015~현재)은 KB국민은행(KB국민카드)과 IBK기업은행(BC카드)이 사업자로 선정됐다. 3기 사업자로 선정되는 은행은 2026년부터 2033년까지 최장 8년간 사업권을 갖는다. 이는 기존보다 2년 줄어든 기간이다.

‘軍장병 월급계좌’ 잭팟...예금 확보부터 장기고객 유치까지

나라사랑카드는 군 장병들을 위한 상품인 만큼 혜택 폭은 넓은 편이다. KB국민은행의 나라사랑카드를 보면 군 마트, 교통, 커피, 영화 등 주요 수요처에서 최대 20~35%의 청구·환급 할인 혜택을 제공한다. 이 외에도 KB손해보험의 단체보험 무료 가입과 KB국민은행의 ‘KB 장병내일준비적금’을 연 최고 4.50%의 금리로 판매하고 있다,

IBK기업은행은 ‘IBK 나라사랑카드’는 KT군공중전화요금 자동이체 시 10% 할인 및 의무복무 중인 현역병사 대상 상해보험 무료가입 등이 있다. 여기에 지난해 7월 기업은행은 IBK나라사랑카드의 군 마트(PX), 편의점, 대중교통 할인 혜택을 확대했다.

또 기업은행이 취급하고 있는 ‘IBK장병내일준비적금’을 최고 7.50% 금리로 제공하고 있다. 여기에 기업은행은 3기 사업자 선정을 앞두고 외부 컨설팅을 통해 나라사랑카드 사업과 연계한 기업은행의 특화 서비스 발굴에 나서고 있다.

파격적인 혜택에 은행권 입장에선 손해볼 수 있는 장사임에도 불구, ‘3기 사업권’에 주목하는 것은 이 상품이 가진 사업성 때문이다. 대부분의 입영 장병이 사회초년생인 만큼 지속해서 나라사랑카드 발급 은행과 거래를 이어갈 확률이 높아진다는 것이다.

한국국방연구원에 따르면 나라사랑카드 3기 운영 기간 동안 연간 입대자는 평균 20만여명으로 추정된다. 은행권으로선 이들 모두가 '잠재 고객'인 셈인데, 최대 160만명의 신규 가입자와 수조원에 달하는 장병 월급 계좌를 확보하게 된다. 첫 사업자였던 신한은행도 운영 기간 약 290만명의 신규고객 유치 효과를 누린 것으로 전해진다.

은행권 관계자는 “은행권 입장에선 8년간의 긴 운영기간과 비용 등에 있어 부담이 있는 것은 사실”이라며 “다만 수익성뿐만 아니라 군대라는 사회공헌적인 성격도 있는 만큼 놓칠 수 없는 사업권”이라고 설명했다.

최근에는 병사 월급이 급증하면서 사업 수익성도 더 커졌다. 병사월급은 지난해엔 ▲이병 월 64만원 ▲일병 월 80만원 ▲상병 월 100만원 ▲병장 월 125만원 수준이었다. 올해부터는 ▲이병 월 75만원 ▲일병 월 90만원 ▲상병 월 120만원 ▲병장 월 150만원의 월 봉급을 받게 된다. 상병과 병장은 각각 지난해보다 봉급이 20%나 올랐다. 이로써 은행권은 나라사랑카드 사업으로만 연간 2500억원 이상의 거래가 발생하게 된다.

나라사랑카드 결제액 역시 매년 증가하는 추세다. 지난 2019년 3조3900억원에서 2021년 4조 300억원, 2023년 4조2000억원 수준으로 급증하고 있다. 이 같은 알짜 사업권에 은행들은 시스템 구축 등 초기 인프라 비용을 부담하더라도 장기적 먹거리가 뛰어나다는 점을 감안, 전략적 투자 측면에서 유리하다고 보고 경쟁에 뛰어들고 있다.

은행권 관계자는 “매해 새로운 고객을 확보할 수 있는 데다 올해부터 병사 월급이 인상돼 은행으로선 사활을 걸 수밖에 없다”며 “평생 고객으로 만들 수 있는 20대 신규 고객을 얻는다는 점도 놓칠 수 없는 부분”이라고 말했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![‘채널주인부재중’으로 본 크리에이터 생존 전략 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/07/27/isp20250727000081.400.0.jpg)

![마지막에 한방이 있다 ‘흑백리뷰’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/07/06/isp20250706000027.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

"마흔 전에 10억"...신혼여행 첫날밤 숨진 19세 신부 [그해 오늘]

세상을 올바르게,세상을 따뜻하게이데일리

마켓인

이데일리

"걸리면 혼난다" 수지 '루머'에 대표 발끈..왜?

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

李 "토론 통해 檢개혁안 마련하라"…여권, '실질논쟁' 이뤄질까

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]서울회생법원, 양재 ‘캠코양재타워’ 임차 이전 추진

성공 투자의 동반자마켓인

마켓인

마켓인

[단독]퀀타매트릭스, 국내 최초 美정부 200억 지원과제 뚫었다

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리