- 연금·고배당株로 ‘세테크 절벽’ 건너라

Cover Story 증세시대 세테크 전략은

“세(稅)테크 할 방법이 없다.” 저금리 기조가 지속되는 와중에 최경환 경제팀의 세제 정책으로 세제 혜택까지 줄면서 절세 수단이 더욱 줄었다는 불만이 터져 나온다. 최근 발표된 세제 개편안을 고려할 때 주목할 절세 방법은 무엇일까.

일단 이번 세제 개편안에서 가장 주목할 점이 세금우대 혜택변경이다. 20~59세 연령대가 가입한 예·적금 상품에 대한 세금우대 혜택이 내년부터 사라진다. 원래 예·적금 이자소득세는 15.4%다. 현행 제도에 따르면 20세 이상이 1년 만기 예·적금에 가입하면 1000만원 한도로 15.4%가 아닌 9.5%의 이자소득세를 적용한다.

KB국민·우리·신한·하나·NH농협·KEB외환·IBK기업은행 등 7개 은행의 8월 기준 세금우대종합저축 규모는 약 25조원. 이들 예·적금에 적용되던 세금우대 혜택이 사라지는 것이다. 금리가 3%인 예·적금 상품에 총한도인 1000만원을 예치했다고 치면 1인당 세금이 연간 1만8000원(1000만원×3%×6%) 늘어나는 셈이다.

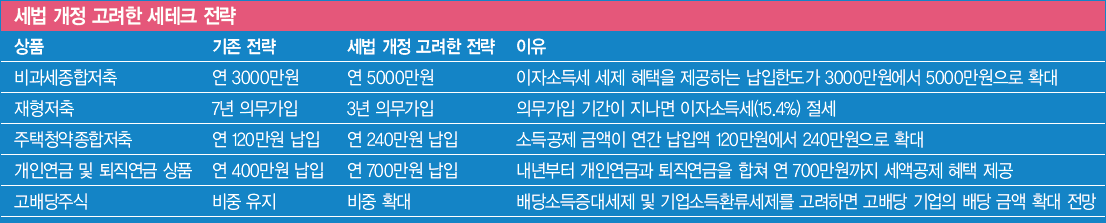

예·적금 세금우대 혜택 사라져그렇다면 어떤 재테크 전략을 세워야 할까. 대안은 세 가지 정도다. 가장 주목 받는 것은 내년부터 ‘비과세 종합저축’이라는 이름으로 개편되는 생계형저축으로 갈아타는 것이다. 이자소득세(15.4%)가 면제되는 예금·펀드 한도가 상향 조정되기 때문이다. 세금혜택 한도는 기존 연간 3000만원에서 5000만원으로 확대된다. 3%의 금리를 가정할 경우 1인당 연간 3만8000원정도 세금 혜택을 볼 수 있다.

문제는 생계형저축 가입 대상이 제한적이라는 점이다. 생계형저축은 만 60세 이상 노인과 장애인·국가유공자만 가입할 수 있다. 더구나 노인 기준도 1년에 1세씩 65세까지 높아진다.

이번 세제 개편안이 중산층에게 사실상 증세라는 비판이 나오는 이유다. 따라서 현재 59세 노인이라면 올해 생계형저축에 가입하는 게 좋다. 올해를 놓치면 내년부터 5년을 더 기다려야 생계형저축에 가입할 수 있다.

재형저축에 가입하는 것도 하나의 대안이다. 재형저축은 모든 금융회사가 취급하는 만기 10년의 적립식 저축상품으로 이자 및 배당소득에 대해 비과세 혜택이 주어진다. 이번 세제 개편에서 재형저축은 의무가입기간이 완화됐다. 다만, 가입 대상이 제한적인 것은 생계형저축이나 재형저축이나 매한가지다.

연봉 2500만원 이하 근로자와 종합소득금액 1600만원 이하 중소기업에 근무하는 사람만 가입할 수 있다.

세 번째 대안은 주택청약종합저축 연간 납입액을 확대하는 것이다. 이번 개편안은 주택청약종합저축 소득공제 대상 납입한도를 120만원에서 240만원으로 2배 늘렸다. 납입금액의 40%에 소득공제 혜택을 부여하는 주택청약종합저축은 연간 납입액을 늘리면 그만큼 소득공제 혜택도 늘어난다.

하지만 여기에도 문제가 있다. 가계부채가 많은 중산층과 서민층, 저축할 여력이 부족한 저소득층은 주택청약종합저축 연간 납입액을 늘리는 게 사실상 어렵다. 또한 총급여 7000만원 이하 무주택 근로자만 혜택을 받는다. 결국 세테크를 바라는 중산층 입장에서는 세 가지 대안 모두 기대하기 어렵다. 이번 세제 개편이 중산층에게 ‘세테크 절벽’이라는 비판이 나오는 이유다.

개편 이후 연금 활용도 중요한 세테크 전략으로 떠올랐다. 정부는 내년부터 개인연금과 퇴직연금을 합쳐 연 700만원까지 세액공제 혜택을 주기로 했다. 공제율(12%)은 기존과 같지만, 세액공제 규모가 400만원에서 700만원으로 크게 늘었다. 따라서 내년에 개인연금과 퇴직연금 상품에 700만원을 불입하면 연말정산 과정에서 돌려받는 금액은 84만원(700만원×12%)으로 늘어난다. 기존 48만원에서 2배 가까이로 늘어난 금액이다.

다만, 세액공제 혜택을 받을 수 있는 개인연금 납입액에는 제한이 있다. 개인연금의 세액공제 상한선은 400만원이지만 퇴직연금은 상한선이 700만원이다. 따라서 개인연금은 400만원 이하로 납입하되, 개인연금과 퇴직연금을 합해 700만원까지 납입할 때 가장 이득이라는 점을 유념해야 한다.

연금이 세테크 핵심으로 떠오른 만큼 퇴직연금은 보다 면밀히 따져봐야 한다. 직장인이라면 본인의 퇴직연금이 확정급여(DB)형인지, 확정기여(DC)형인지부터 알아야 한다. DB형은 회사에서 퇴직금을 운용하고, 퇴직 후 근로자에게 급여처럼 지급한다.

DC형은 개인이 퇴직금을 직접 운용해 수익률에 따라 연금을 받는 형태다. 본인이 자금을 운용하는 DC형 가입자라면 그냥 추가 납입금만 더 넣으면 퇴직연금 가입 금액을 늘릴 수 있다. DB형 가입자의 경우는 이런 방식이 불가능하다. 따라서 개인형퇴직연금계좌(IRP)를 별도 개설한 뒤, 여기에 불입하는 방식으로 퇴직연금 가입 금액을 늘리면 된다.

한편 최경환 경제팀의 이번 세법개정안 중 주목할 부분이 기업소득환류세제다. 기업소득환류세제는 기업이 당기소득의 일정액 이상을 배당·투자·임금으로 사용하지 않으면 과세하는 제도다. 정부는 기업 투자를 확대하기 위해 기준액에 미달할 경우 10%의 법인세를 추가로 과세할 예정이다.

이에 따라 잉여금만 쌓아두던 기업이 세금을 내는 대신 배당을 늘릴 가능성이 있다. 또한 이번에 도입된 배당소득 증대세제도 같은 맥락에서 해석할 수 있다. 일정 요건을 충족하는 고배당 주식은 배당소득의 원천징수 세율이 기존 14%에서 9%로 인하된다. 세태크측면에서 보면 고배당 주식에 직접 투자하는 것이 펀드 등에 간접 투자하는 것보다 유리할 수 있다.

고배당 주식 배당소득 분리과세특히 금융소득 종합과세 대상자도 고배당 주식의 배당소득액에 대해 분리과세(세율 25%) 혜택을 선택적으로 적용 받는다.

배당소득 증대세제 변경 때문이다. 과세표준이 8800만원을 초과하는 사람이라면 대부분 분리과세를 선택하는 게 유리하다.배당소득 공제 전 세율 35~38%를 적용 받는 과세표준 8800만원 초과자라도 분리과세를 선택하면 24%만 세금을 내면 되기 때문이다.

다만, 과세표준 4600만원 초과 8800만원 이하 소득자라면 소득세율 24%(배당소득공제 적용 전)를 적용 받기 때문에 분리과세를 선택하더라도 내야 하는 세금은 비슷하다. 참고로 시장평균 배당성향과 배당수익률이 120% 이상이면서 당해 연도 총배당금이 10% 이상 증가한 상장주식과 시장평균 배당성향과 배당수익률이 50% 이상이면서 당해 연도 총 배당금이 30%이상 증가한 상장주식을 보유한 주주가 세제 지원 대상이다.

세테크를 노리는 투자자라면 고배당 주식에 관심을 가질 필요가 있다는 말이다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

![“이 집에서 개가 제일 얌전”… 유튜브 ‘옥지네’가 보여주는 다정한 소란 [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2026/02/22/isp20260222000072.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

비만치료제, 가격 경쟁 본격화...중 이어 인도도 참전[클릭, 글로벌 제약·바이오]

바이오 성공 투자, 1%를 위한 길라잡이이데일리

일간스포츠

일간스포츠

BTS, 글로벌 차트 점령했다... 신보 ‘아리랑’ 신기록 행진

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

경찰 인건비만 10억+α…민간행사 동원 공무원 비용은 혈세로?

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

IPO 막히자 투자자와 전쟁 발발…대기업 자금조달 관행 '균열'[위클리IB]

성공 투자의 동반자마켓인

마켓인

마켓인

바이오 액티브 ETF 봄바람…KoAct·TIME 코스닥액티브 등 '눈길'

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리