Check Report

술렁이는 회사채 시장 - 53조 만기 코앞인데 신용등급 줄줄이 하락

- 술렁이는 회사채 시장 - 53조 만기 코앞인데 신용등급 줄줄이 하락

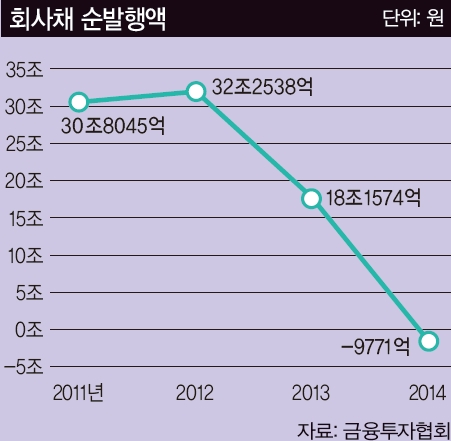

국내 기업들이 발행해 올해 만기가 돌아오는 회사채 규모는 53조5692억원. 지난해(57조5832억원)에 비해서는 소폭 줄어든 규모지만, 국내 전체 기업들이 이익잉여금으로 넘긴 50조2938억원(2012년 기준)보다는 많다. 새로 번 돈보다 갚을 돈이 더 많다는 이야기다. 어차피 ‘제3의 자본’인 ‘신용’을 통해 끌어온 돈이라, 다시 빚을 내 갚으면 된다고 대수롭지 않게 생각할 수도 있으나 올해는 다소 사정이 다르다. 경기 악화에 각종 비리· 비위 사건으로 기업들의 신용에 크고 작은 흠집이 생긴 탓이다.

지난해 신용등급 강등 기업 수 외환위기 후 최다

KT의 경우 KT ENS에서 발생한 대출 사기 사건으로 부도가 발생했고, 이 여파로 다른 계열사들의 신용등급이 함께 하락했다. 현대그룹 계열사인 현대엘리베이터와 현대상선은 실적 부진으로 재무위험이 커졌고, 여기에 파생상품과 지분법 관련 손실부담이 확대되는 바람에 신용등급이 떨어졌다. 현대로지스틱스도 주력사인 현대상선의 신용위험이 커진 데 따른 피해를 봤다. 현대상선은 올해 안에 1조816억원 규모의 회사채를 상환해야 한다. 동부메탈 역시 동부그룹 구조조정 지연 등으로 재무적 불확실성이 커졌고, 동부팜한농 또한 재무부담 증가로 등급이 떨어졌다. 동부건설은 지난해 말 아예 법정관리에 들어갔다. 한진해운은 해운업의 장기 침체로 자금난이 심해지며 신용등급이 하락했다. 이 영향으로 연대보증 의무가 있는 대한항공· 한진칼도 악영향을 받았다. 한진해운의 올해 만기 도래 회사채 규모는 6820억원이다. 건설경기가 악화된 가운데 사업구조를 개편하지 못한 두산인프라코어와 대우건설도 시장의 평가가 떨어졌다. 한 증권사 채권 담당 애널리스트는 “미국의 금리 인상 가능성에 글로벌 자금의 이동 속도가 빨라지고 있다”며 “우리 기업들은 경영난과 자금난을 함께 겪고 있어 발행 여건은 지난해보다 나빠졌고, 비용 상승도 감안해야 한다”고 설명했다. 이에 따라 정부는 재무적으로 취약한 기업들을 지원하겠다며 회사채 신속인수제를 올해 말까지 연장하기로 했다.

올해도 기업들의 신용등급에 ‘부정적’ 전망이 많아 회사채 시장 전반에 암운이 드리울 것으로 보인다. 최근 한국기업평가가 국내 26개 업종에 대한 산업별 관측을 했는데, 이 중 반도체만 긍정적이고 나머지 업종들은 모두 둔화·부진 등 부정적 전망이 나왔다. 지난해 말 기준으로 등급 전망이 부정적인 기업은 29곳으로 역대 최다로 나타났다. 신용등급이 추가 하락하는 기업이 속출할 수 있다는 얘기다. 특히 철강·건설·정유·운송· 화학업종이 더욱 나쁘게 나타났다. 송태준 한기평 평가기준실 전문위원은 “올해는 부정적 신용 전망이 우세하고, 잘해야 현상유지 수준”이라며 “대규모 장치산업에 국내 간판기업들이 다수 포진돼 있고, 구조적인 문제에서 발행한 리스크이기 때문에 단기간에 전망이 나아질 가능성은 없다”고 잘라 말했다.

회사채 금리는 신용등급 외에도 채권의 종류와 성격, 발행시기, 대외 여건 등에 따라 바뀐다. 하지만 통상 신용등급이 한 단계 떨어지면 금리는 1%포인트 가량 오른다는 것이 일반적인 평가다. AA- 등급 회사채(장외 3년)와 BBB- 등급 회사채 금리차는 6%포인트에 달한다. 지난해와 올해에 걸쳐 신용등급이 악화된 기업들로서는 비용 부담이 늘어나게 된 것이다. 황원하 HMC투자증권 연구원은 “건설·정유·화학 등 업종 기업들의 신용위험이 커지며 과거보다 공모 회사채 시장에 접근하기 어려워졌다”며 “신용도가 떨어진 기업들에게 있어 회사채 시장은 악순환 고리의 원인이 되고 있다”고 평가했다. 그는 이어 “동양 사태에서처럼 개인투자자들이 피해를 입을 수 있으므로 주의 해야 한다”고 덧붙였다.

발행물량 축소, 만기 전환 대응

아울러 단기채를 줄이고 장기채를 늘리는 기업도 늘고 있다. 앞으로 기준금리 인상과 신용등급 추가 강등을 우려해 현재의 금리 수준이라도 지키자는 심리에서다. 시장 금리가 워낙 떨어진 상태라 투자자들도 단기채보다는 상대적으로 금리가 높은 장기채에 우호적인 모습이다. 지난해 만기 3년 미만의 회사채 발행액은 1조9428억원으로 전년 대비 절반 수준으로 줄었다. 전체 회사채 시장에서 차지하는 비중도 8.52%에서 4.57%로 떨어졌다. 이에 비해 만기 3년 이상 회사채는 단계적으로 발행 물량이 불어나는 추세다. 채권 시장 관계자는 “전체 발행 시장규모 자체는 위축됐지만 현재 금리 수준이 낮아 만기 도래한 물량을 장기로 차환 발행하려는 수요는 꾸준하다”고 설명했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

![“이 집에서 개가 제일 얌전”… 유튜브 ‘옥지네’가 보여주는 다정한 소란 [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2026/02/22/isp20260222000072.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

“영세한 곳만 더 힘들어”…최고가격제 ‘사각지대’ 놓인 주유업계

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

방탄소년단, ‘아리랑’에 한국 쏟아넣었다…김구→성덕대왕신종까지 소환 [왓IS]

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

[속보] 대전 자동차부품공장 화재로 근로자 14명 연락두절

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]단기물에 2조 집행한 SK하이닉스…반도체 머니 시장 유입 본격화

성공 투자의 동반자마켓인

마켓인

마켓인

바이오 담은 액티브 ETF 종목 사전 유출 정황 포착…금감원 "내부 확인 작업 돌입”[only 이데일리...

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리