은행

세계 중앙은행 통화정책 지각변동 - 마이너스 금리가 뉴 노멀로 굳어져

- 세계 중앙은행 통화정책 지각변동 - 마이너스 금리가 뉴 노멀로 굳어져

지금 유로존에서 유통되는 국채 가운데 20~25%는 이미 수익률이 마이너스로 떨어져 있다. ECB의 결정은 이러한 마이너스 시장금리 환경을 굳히겠다는 뜻이었다. 그래서 ECB의 양적완화는 질적인 측면에서도 강력한 힘을 발휘하게 됐다.

유럽의 고액 예금자들도 마이너스 금리에 적응

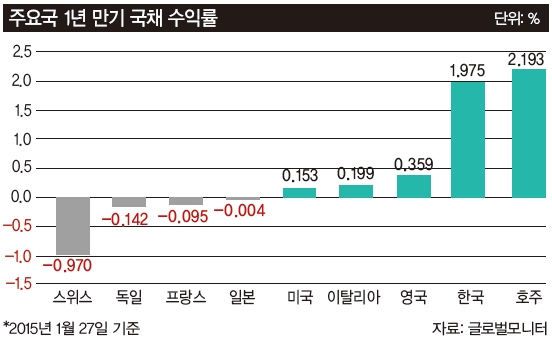

ECB가 지난해 마이너스 금리를 도입하자 독일 국채와 같은 초우량 단기 채권의 시장 수익률이 급격히 떨어졌다. 단기 국채는 쥐꼬리만큼이라도 이자를 주고 있었기 때문이다. 단기 국채는 가격 변동이 작아서 언제든지 팔아 현금으로 바꿀 수도 있다. ECB가 금리를 마이너스 더 깊은 곳으로 내리자 단기 국채 수익률도 결국 마이너스로 떨어지고 말았다. 마이너스 금리는 만기가 4~5년 되는 중기 채권으로까지 번져갔다. 당장 머니마켓펀드(MMF)가 큰 충격을 받았다. 단기 채권에 주로 투자하는 MMF 역시도 마이너스 금리가 불가피해졌다. 자금들이 썰물처럼 빠져 나갔다. 은행들도 고액 예금에 대해 보관료를 물기 시작했다. 그리고 이제 ECB는 마이너스 금리의 채권을 사들이기로 했다. 채권 수익률은 더 떨어졌다. 그래서 이제 유로존에서는 큰 돈을, 안전하게, 언제든지 빼 쓸 수 있는, 현금처럼 원금이 보장되는 금융상품은 자취를 감추게 됐다.

그런데 새해 들어 새로운 움직임이 나타나기 시작했다. MMF로 다시 뭉칫돈이 유입되기 시작한 것이다. 다른 곳을 찾아 봐야 마이너스 금리, 보관료를 피할 방도가 없었기 때문이다. 이제는 고액 예금자들도 마이너스 금리에 적응하기 시작했다는 뜻이다. 금융위기 이후 보편적인 통화부양 정책으로 자리매김한 양적완화는 금리정책의 고유한 한계 때문에 고안된 것이다. 중앙은행들은 정책금리를 0% 밑으로는 내리지 못하는 것으로 간주했고, 그래서 금리를 더 이상 내릴 수 없게 된 경우에는 전혀 다른 방식의 정책수단을 가동해야 하는 것으로 여겼다. 금리를 0% 밑으로 내리지 못한다고 본 이유는 단순했다. 금리가 마이너스가 되면 사람들이 예금을 다 빼내 현찰로 보유하려 할 것이기 때문이다. 현찰은 정상적인 시기에는 이자를 주지 않는 유가증권이지만, 마이너스 금리 환경에서는 ‘0%의 이자율을 보장하는’ 매력적인 안전자산이 된다. 사람들이 예금을 다 인출해가면 은행은 대출을 할 수 없다. 금융은 급격히 경색되고 만다. 그래서 중앙은행들은 0%를 정책금리의 하한선으로 보았던 것이다.

그러나 최근 유로존에서 나타나고 있는 변화는 이러한 한계를 무너뜨리고 있다. 이자율이 마이너스로 떨어졌는데도 예금인출 사태는 발생하지 않고 있다. 빠져 나갔던 고액 예금들이 오히려 돌아오고 있다. 대규모의 현찰을 보유하는 데에도 큰 비용과 위험이 수반되기 때문이다. 마이너스 금리가 일상으로 자리잡음에 따라 중앙은행의 정책수단에도 새로운 지평이 열리게 됐다. 양적완화와 같은 부작용 많은 정책을 쓰지 않고도, 금리를 마이너스로 대폭 내려 금융환경을 완화할 수 있는 가능성이 열렸다. 스위스 중앙은행이 그 가능성을 처음으로 현실화했다. 스위스 중앙은행은 프랑화 가치 절상을 막기 위해 실시해 왔던 유로화 매입 양적완화를 전격 중단했다. 대신 예치금 금리를 -0.75%로 0.50%포인트나 인하했다. 이러한 ‘가능성’은 일본은행에게도 시사하는 바가 크다. 일본은행은 지난해 10월 말 양적완화 규모를 대폭 확대하는 추가 부양책을 내놓았으나, 최근 들어 다시 부양확대 압력에 직면해 있다. 이미 국채시장이 왜곡되는 부작용을 겪고 있는 일본은행으로서는 마이너스 금리라는 새로운 우회로에 관심을 가질 만할 것이다. 일본 역시 만기 4년물 국채까지 마이너스 수익률이 ‘일상화’된 상태다.

대규모의 양적완화를 수반한 유로존의 마이너스 금리는 유로화 가치를 급격하게 떨어뜨리고 있다. 수익률이 조금이라도 더 높은 곳으로 돈이 빠져 나가기 때문이다. 유로화가 급락하다보니 달러화의 상대가치는 급등하고 있다. 유로는 달러에 대해 11년 만에 최저치로 떨어졌고, 달러화의 광범위한 가치를 나타내는 달러인덱스는 11년 만에 최고치로 솟아 올랐다.

그러나 달러인덱스가 보여주는 것만큼 달러가 귀해진 것은 아니다. 달러인덱스의 절반 이상 비중을 차지하는 유로화 강세가 착시현상을 야기했을 뿐이다. 달러화 급등에도 신흥시장의 환율은 새해 들어 뚜렷한 안정세를 보이고 있다. 유로존에서 새로운 초과 유동성이 창출되면서 신흥시장의 외환 사정이 오히려 개선된 것이다. 원·달러 환율의 경우 올 들어 1월 27일까지 20원이나 떨어졌다. 달러보다 원화가 더 강해진 셈이다.

이에 따라 새해 들어서는 새로운 유행이 나타나고 있다. 신흥시장 중앙은행들이 잇따라 금리를 인하하고 있다. 우즈베키스탄·루마니아·인도·이집트·페루·터키·파키스탄 등이 올 들어 기준금리를 낮추는 결정을 했다. 올해 미국이 금리를 올리면 신흥시장들도 함께 긴축에 나서야 할 것이라던 기존의 우려 섞인 관측이 무색해졌다. 신흥시장들은 달러화 급등에도 외자 이탈 걱정을 덜 수 있게 됐다. 그래서 일부는 경기를 살리기 위해, 일부는 통화가치 절상을 막기 위해 앞다퉈 금리를 내리고 있다. 캐나다 중앙은행도 최근 전격적인 금리인하를 단행해 시장을 깜짝 놀라게 했다. 사정이 비슷한 호주도 2월 초에는 금리를 내릴 것이라는 기대감이 커지고 있다.

유로존 유동성 풍부해지면서 신흥국 외환 사정 나아져

기존의 양적완화는 통상 장기 국채를 사들이는 방식으로 이뤄졌다. 그래야 완화정책의 효과가 커지고 길어지기 때문이다. 따라서 단기 국채도 함께 매입하는 ECB의 정책은 그 자체로 ‘덜 완화적’이다. 신흥시장으로 쏟아져 들어가고 있는 유로화의 만기가 그만큼 짧다는 의미다.

- 국제경제 분석 전문 매체 Globar Monitor 특약

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

![“이 집에서 개가 제일 얌전”… 유튜브 ‘옥지네’가 보여주는 다정한 소란 [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2026/02/22/isp20260222000072.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

트럼프 "이란과 생산적 대화" 공격 연기…원유 선물 급락(종합)

세상을 올바르게,세상을 따뜻하게팜이데일리

팜이데일리

이데일리

[왓IS] 이휘재, 복귀 앞두고 시청자 게시판 ‘반발’... 쌍둥이 子 외국인학교 입학설도

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

트럼프 "이란과 생산적 대화" 공격 연기…원유 선물 급락(종합)

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

IPO 막히자 투자자와 전쟁 발발…대기업 자금조달 관행 '균열'[위클리IB]

성공 투자의 동반자마켓인

마켓인

마켓인

숨겨진 RNA 수혜주?…에이프릴바이오·삼양바이오팜·파미셀 '주목'

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리