- 시가 9억원 넘어도 주택연금 상품에 가입

금융위원회와 주택금융공사는 주택연금 가입 대상을 확대하면서 이런 내용의 부수조항을 담기로 했다.

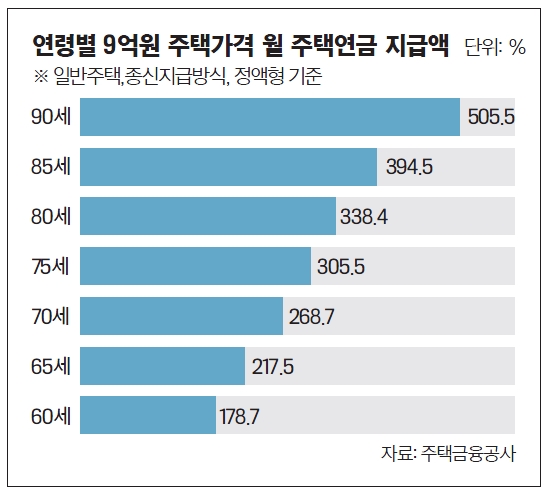

이는 주택연금 가입 주택의 가격 제한을 시가 9억원에서 공시가격 9억원으로 상향 조정하면서 추가하는 보완조치다. 주택가격 기준선인 9억원을 시가에서 공시가로 바꾸면 시가 9억∼13억원 주택 보유자들도 상품에 가입할 수 있게 될 것으로 보인다. 공시가격은 통상 시세의 70% 안팎에 형성돼 있다. 시가 9억원 상당의 주택을 담보로 주택연금에 가입할 경우 월 지급액은 60세 178만원, 70세 268만원, 80세 338만원이다. 주택연금은 주택을 소유하고 있지만 소득이 필요한 고령자(현재 기준 부부 만 60세 이상)가 소유주택을 담보로 제공하고 평생 월 단위로 연금(노후생활자금)을 받는 제도다. 주택을 담보로 맡기고 매월 일정 금액을 대출하듯이 연금 형태로 받아가는 것이다. 대출금은 계약자 부부 모두가 사망한 후 상환한다. 가입 기간에 연금 지급 총액이 담보가치에 미치지 못하면 남은 금액을 계약자의 상속인(자녀)에게 돌려준다. 계약자가 수령한 주택연금 총액이 담보가액을 넘어섰다고 해서 상속인에게 차액을 청구하지는 않는다. 이 손해를 공사가 떠안으므로 사회보장 개념이 들어가는 것이다. 금융당국은 현재 60세 이상인 가입연령을 50대로 하향 조정하는 방안도 추진 중이다. 50대 중후반이 기준선이 될 가능성이 크다는 것이 금융권의 관측이다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![산적 같은 비주얼로 드럼 치는 남자를 아시나요 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/30/isp20260330000057.400.0.png)

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

바이오플러스, CI KOREA서 DVS 필러 48주 임상 데이터 발표

바이오 성공 투자, 1%를 위한 길라잡이이데일리

이데일리

일간스포츠

[단독] “다 내려놨다”…진짜 ‘예스맨’ 윤석민, 지금은 ‘행복야구’ 중 [IS인터뷰]

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

[only 이데일리] ‘15조 확신’ 삼천당 美 계약…거래소, 비독점 판단·검증 불가[삼천당제약 대해부③]

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

‘홈플러스 리스크’ 털었다…대출 5100억 상환 배경은[only 이데일리]

성공 투자의 동반자마켓인

마켓인

마켓인

엑셀세라퓨틱스 "中 기준 배지 심사 대상 등극...올해 첫 세자릿수 매출 가능"

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리