보험

3세대 실손 가입률 20% 돌파… 4세대 기대감 '쑥쑥'

- 지난해 실손 가입자 3496만명, 3세대 가입자 700만명 돌파

7월 4세대 실손 출시… 보험사 "갈아타기 기대"

이에 보험사들은 기존 1~2세대 실손보험 가입자들이 오는 7월 출시되는 4세대 실손보험으로 일부 갈아타길 기대하고 있다. 1~4세대로 실손보험 가입자 분포가 조금씩 확산되면 손해율이 높은 1~2세대 가입률이 낮아질 수 있어서다.

3세대 전환하니 지급보험금↓

지난 28일 금융감독원에 따르면 지난해 국내 30개 생명·손해보험사의 실손보험 발생손해액은 11조7907억원으로 전년보다 7716억원(7.0%) 늘어난 것으로 나타났다. 보험료 수익이 10조5469억원임을 감안하면 1조2000억원가량 적자가 났다.

여기에 보험사 사업비까지 더하면 보험사들의 지난해 실손보험 손해액은 2조5000억원을 넘어선 것으로 추정된다. 전체 실손보험 보유계약은 3496만건이었다.

실손보험 적자가 눈덩이처럼 불어나는 가운데 3세대 실손보험 가입자는 꾸준한 상승세를 보인다.

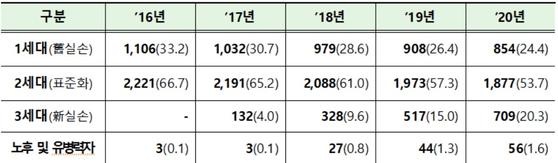

금감원에 따르면 2016년 1106만건(33.2%)이었던 1세대 실손보험 가입건수는 지난해 854만건(24.4%)으로 감소했다. 2세대 실손보험 역시 2016년 2221만건(66.7%)에서 지난해 1877만건(53.7%)으로 가입건수가 줄었다.

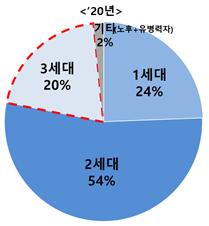

반면 2017년 출시된 3세대 실손보험은 당해 132만건(4.0%)에서 지난해 709만건(20.3%)으로 가입 비중이 20%를 넘어섰다. 고령자 및 유병력자들이 가입하는 노후 및 유병력자 실손보험은 지난해 56만건(1.6%)의 가입건수를 기록했다. 1~2세대 실손보험 가입 비중(78.1%)이 여전히 압도적인 가운데 3세대 실손보험의 약진이 눈에 띈다.

실손보험은 판매시기, 담보구성에 따라 1~3세대 상품이 존재한다. 2009년 10월 이전 판매한 ‘표준화 이전 실손’이 1세대(구실손), 2009년 10월~2017년 3월 팔린 ‘표준화 실손’이 2세대(신실손)이며 2017년 4월 이후 판매한 ‘착한 실손’이 3세대 상품이다.

과거에 판매된 실손보험 상품일수록 보장내역이 더 탄탄한 편이다. 예컨대 1세대 실손보험의 경우 비급여 치료에 대한 자기부담금이 0원이다. 반면 3세대 실손보험은 비급여치료를 분리해 보험료를 낮췄다. 비급여 치료 보장을 원하면 따로 특약을 가입해야 한다.

1세대 실손보험은 자기부담금이 없어 보험사 부담이 크다. 가입자가 도수치료나 MRI 등 고가치료를 받으면 치료비 전액을 보험사가 부담해야한다. 반면 3세대 실손보험은 비급여를 따로 분리해놔 상대적으로 보험사 부담이 적다.

1~2세대 실손 가입자의 3세대 전환 시 실제 보험사 지금보험금이 줄어드는 효과도 나타났다. 금감원에 따르면 1~2세대 상품 가입자의 3세대 전환 후 지급보험금이 62억원에서 42억원으로 전환 전보다 32.3% 감소했다.

특히 사고이력이 있는 1~2세대 가입자의 경우 3세대 전환 후 지급보험금은 전환 전보다 무려 54.1% 하락했다.

금감원은 이 통계에 대해 "3세대 상품은 자기부담률이 확대돼 보험 가입자의 도덕적 해이를 억제해 보험료 인상요인을 감소시키는 긍정적 효과를 냈다"고 분석했다. 보험사 입장에서는 기존 1~2세대 실손보험 가입자를 3세대로 전환시킬수록 손해율 측면에서 유리하다는 얘기다.

4세대 실손, 갈아탈까

오는 7월 '보험료 차등화'가 핵심인 4세대 실손보험이 출시된다. 4세대 실손보험은 병원 이용과 보험금 청구 횟수가 잦은 가입자의 보험료가 할증된다. 반면 1년 내내 보험금을 한번도 청구하지 않은 가입자는 보험료를 할인받을 수 있다.

보험사들은 기존 1~2세대 실손보험 가입자들이 3세대로 옮겨갔듯, 4세대 실손 전환도 기대하는 눈치다. 한 손보사 고위 임원은 "2세대 실손 가입자가 전체 가입자 절반이 넘지만 실제 손해율에 가장 악영향을 끼치는 건 자기부담금이 없는 1세대 실손 가입자들"이라며 "이들 가입자 10~20%만 3~4세대로 옮겨가면 손해율은 크게 줄어들 수 있다"고 밝혔다.

이달부터 손해보험 주요 4사는 실손보험료를 인상했다. 국회 기획재정위원회 더불어민주당 고용진 의원에게 금융위원회가 제출한 자료를 보면 손해보험 주요 4사는 1~2세대 실손보험료를 각각 평균 17.5∼19.6%, 11.9∼13.9% 올렸다. 1~2세대 실손보험료 인상으로 손해율 감소와 함께 가입자들의 3~4세대 가입 전환도 노린다는 취지다.

다만 자기부담금이 존재하고 병원 이용이 많을수록 보험료가 오르는 3~4세대 실손에 1~2세대 가입자들이 큰 매력을 느끼기 어려울 수 있다는 지적도 나온다. 애초에 1~2세대 가입자들은 도수치료, MRI 등 비급여 치료에 매력을 느껴 실손보험에 가입했는데 자기부담금이 존재하는 3~4세대로 갈아탈 이유가 없다는 지적이다.

보험업계 관계자는 "1~2세대 실손 가입자 중 병원 이용량이 많은 가입자, 즉, 실손보험 손해율에 큰 영향을 끼치는 가입자의 경우 상품을 전환할 가능성이 낮다"며 "4세대 실손보험이 단순 보험료 차등제를 넘어 보다 세밀한 비급여 치료 '자기부담금 제도'를 도입해 1~2세대 실손 가입자의 전환을 유도하는 것이 좋다"고 설명했다.

김정훈 기자 kim.junghoon2@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

![“이 집에서 개가 제일 얌전”… 유튜브 ‘옥지네’가 보여주는 다정한 소란 [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2026/02/22/isp20260222000072.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

협상 기대에도 흔들린 뉴욕증시…유가·금리 동반 상승 ‘이중 압박’[월스트리트in]

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[단독] ‘여명의 눈동자’ 제작사 측 “6년전 임금 미수와는 무관… 명예훼손 소지 있어” [직격인터뷰]

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

배달 플랫폼 '왕좌의게임' 시작됐다[only이데일리]

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

'최윤범 백기사 교체' 재편…메리츠 6500억 단독 인수 가닥[only 이데일리]

성공 투자의 동반자마켓인

마켓인

마켓인

프레스티지바이오파마, 아바스틴 시밀러 상용화 초읽기...‘13조 시장 공략’[only 이데일리]

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리