건설

'대우건설, 이번엔 누구 품에 안길까' 산은 이동걸의 전략은?

- [혈세 ‘1조’ 수혈 기업] ⑧ 대우건설

금호아시아나, 인수 후 ‘승자의 저주’에 빠져

호반건설과 빅딜 하려다 ‘빅배스’ 변수에 불발

산업은행 회장 약속한 매각 시한 ‘눈앞’…재계 촉각

대우건설이 매각을 향해 속도를 내고 있다. 과거 워크아웃(기업재무구조개선작업), 금호아시아나그룹의 인수와 매각, 호반건설에 매각 무산 등 굴곡진 역사를 거쳐 새 주인을 찾고 있다. 견고한 실적과 각자대표 체제 도입은 매각에 힘을 더할 것이라는 분석이 나온다. 노조 등 내부 반발은 넘어야 할 산이 될 전망이다.

금호아시아나와의 ‘잘못된 만남’

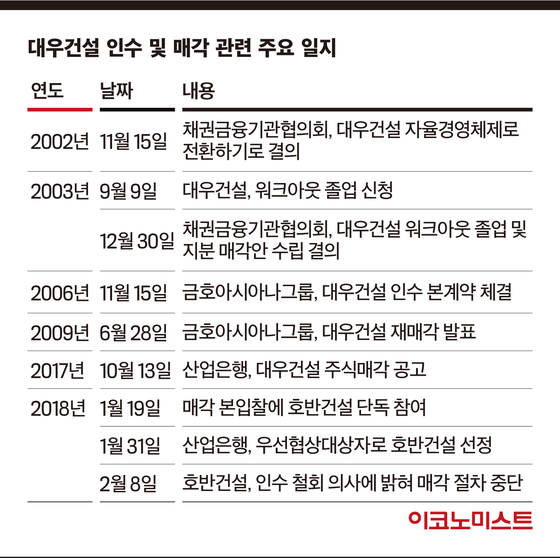

창립 이래 세계경영을 기치로 내걸고 성장을 거듭하던 대우그룹이 1999년 해체됐다. 그 여파로 대우건설도 2000년 워크아웃에 들어가 2001년 한국자산관리공사(KAMCO)에 인수됐다. 하지만 경영 정상화에 성공하면서 2003년 단기간에 워크아웃을 졸업했다. 대우건설의 향방이 바뀌기 시작한 것은 2006년 12월 금호아시아나그룹에 인수되면서부터다. 당시 박삼구 금호아시아나그룹 회장은 그룹의 성장세에 힘입어 활동폭을 넓히던 때였다.

금호아시아나그룹은 2006년 11월 서울 하얏트 호텔에서 한국자산관리공사와 약 6조4200억원 규모의 대우건설 주식을 인수를 확정했다. 이 당시는 건설경기가 호황을 누리던 시기였다. 게다가 아프가니스탄·이라크 전쟁 후여서 해외건설 부흥기라는 장밋빛 전망이 나오던 때였다. 정부 입장에서는 IMF 외환위기 후 투입했던 공적자금을 회수할 수 있었던 좋은 기회가 됐다.

하지만 금호아시아나그룹에겐 대우건설 인수는 상처로 남았다. 박 회장은 2006년 대우건설 인수에 이어 2008년 대한통운까지 잇따라 인수했다. 그러나 이후 그룹은 역량을 초과한 무리한 인수합병에 인한 후유증, 서브프라임 모기지 사태를 위시한 글로벌 금융위기와 건설경기 둔화 등이 겹치면서 유동성 위기에 봉착했다. 금호아시아나그룹은 승자의 저주에 빠지게 됐고, 결국 2009년 대우건설 매각을 결정한다.

이를 두고 업계에선 뒷말이 무성했다. 금호아시아나그룹이 대우건설에서 고배당을 받아가 대우건설이 성장할 기회를 빼앗았다, 대우빌딩을 팔아치워 대우건설의 자산을 위축시켰다, 대한통운 인수에 대우건설을 투자자로 끌어들여 손실을 안겼다 등 그룹의 경영능력에 대한 비판이 이어졌다. 경영계의 ‘마이더스’로 주목 받던 박 회장의 명성도 ‘마이너스’로 추락했다.

대우건설을 산업은행(산은)에 매각하기로 결정하면서 결국 박 회장은 2010년 1월 대우건설 대표이사직을 사임하기에 이르렀다. 박 회장과 동생 박찬구 금호석유화학 회장 사이에 경영책임을 둘러싼 분쟁도 한 원인이 됐다. 부활을 꿈꾸던 대우건설은 기업가치가 다시 추락하는 쓴맛을 봐야 했다. 동시에 산은의 관리 하에서 공적자금 투입과 재매각을 기다리는 처지가 됐다.

혈세 늘려서 살렸지만 매각 무산

산은은 두 차례에 걸쳐 약 3조2000억원의 공적자금을 투입했다. 첫 번째 공적자금 투입은 약 2조1800억원 규모였다. 산은이 자체 조성한 사모투자펀드(PEF)인 KDB 밸류 제6호 유한회사가 2010년 12월 13일 주당 1만8000원에 대우건설 주식 1억2102만7397주를 인수했다. 대우건설 지분의 37.16%에 해당한다. 주당 인수금액은 1만8000원에서 유상증자 후 1만5000원으로 낮아졌다.

산은은 이어 12월 15일 사모펀드를 통해 1조원 규모의 대우건설 제3자 배정 유상증자에 참여하며 두 번째 공적자금을 투입했다. 유상증자 주식수는 8990만3802주였으며 신주 발행가액은 1만1123원이었다. 산은은 주식 인수에 이은 증자로 대우건설 지분의 50.75%를 확보하며 최대주주에 올랐다.

민유성 당시 산은금융지주 회장 겸 산업은행장은 인수·증자와 관련해 “대우건설의 재무구조를 개선하고 전략적 투자를 추진하겠다”는 뜻을 밝혔다. 이와 함께 “대우건설을 계속 보유할 수는 없으며 경쟁력을 높여 주가를 끌어올린 뒤 전략적투자자나 새로운 매수 주체 등을 찾아 지분을 팔 것”이라는 방침을 분명히 했다.

대우건설을 인수한 산은이 매각에 나선 것은 2017년 10월이었다. 그 달 13일 매각공고를 내고 익월 13일까지 예비입찰 제안서를 받기로 했다. 그 해 국회 정무위원회 국정감사에서 자유한국당 측에서 산은이 손실을 보며 대우건설을 매각하는 것이 아니냐는 지적이 나왔다. 그 근거로 “2017년 대우건설의 주가가 가장 높았던 것은 8월 4일 기준 8320원인데 이를 산은이 보유한 주식수 2억1093만1209주에 대입하면 약 1조7500억원의 가격을 추산할 수 있다. 여기에 경영권 프리미엄을 30%가량 얹어도 앞서 산은이 투입한 공적자금 3조2000억원에 한참 못 미치는 금액”이라는 지적이다.

이에 이동걸 산은 회장은 “불가피하게 취득가액 이하로 팔 수 있다는 우려를 한다”면서도 “산은이 갖는 것보다 새로 인수한 쪽이 대우건설을 훨씬 잘 경영할 수 있다면 국가 경제에 더 이로울 것”이라고 해명했다.

이후 2018년 1월 31일 본입찰에 단독으로 참여한 호반건설이 우선협상대상자로 선정되면서 매각 작업은 급물살을 탔다. 산은은 대우건설 매각 관련 양해각서를 체결하기로 할 당시 호반건설의 지분 분할 매각 조건까지 받아들일 정도로 호의적이었다. 호반건설의 인수조건은 산은이 매각 지분 50.75% 가운데 40%를 먼저 매각하고, 나머지 10.75%를 2년 뒤 매각하기 위한 풋옵션을 부여하는 것이다.

산은의 적극적인 추진에도 호반건설은 우선협상대상자로 선정된 지 9일 만에 인수 의사를 철회해 매각 작업은 무산됐다. 매각 무산의 주 원인은 대우건설 해외사업장에서 드러났다. 대우건설이 2017년 4분기 실적에서 모로코 사피 복합화력발전소 현장에서 발생한 빅배스(Big Bath 대규모 손실처리) 약 3000억원을 2017년 4분기 회계에 반영하겠다고 발표해서다. 호반건설은 우선협상대상자가 되자마자 수면 위로 떠오른 대규모 손실과 마주하자 인수를 포기한 것이다.

회계상 빅배스는 회사들이 과거의 부실요소들을 한 회계연도에 몰아넣어서 손실을 있는 그대로 회계장부에 반영하는 작업을 의미한다. 통상적으로 신임 대표가 취임 직후 기업의 과거 부실을 모두 털어내고 새롭게 출발할 때 단행하는 경영방법의 하나다.

재매각 약속한 산업은행 시계 ‘카운트다운’

산은은 호반건설의 인수가 무산된 후 대우건설의 가치를 높여 다시 매각에 나선다는 입장이다. 산은의 구조조정 자회사인 KDB인베스트먼트가 2019년 7월 기존 사모펀드로부터 대우건설을 넘겨받아 이 역할을 수행해왔다. 이동걸 산은 회장은 2019년 10월 국정감사에서 대우건설 재매각과 관련해 “2년 정도 시기를 거쳐 기업가치를 다시 높여 판매하겠다”고 언급했다. 최근 업계에서 대우건설 매각설이 다시 나오는 이유다.

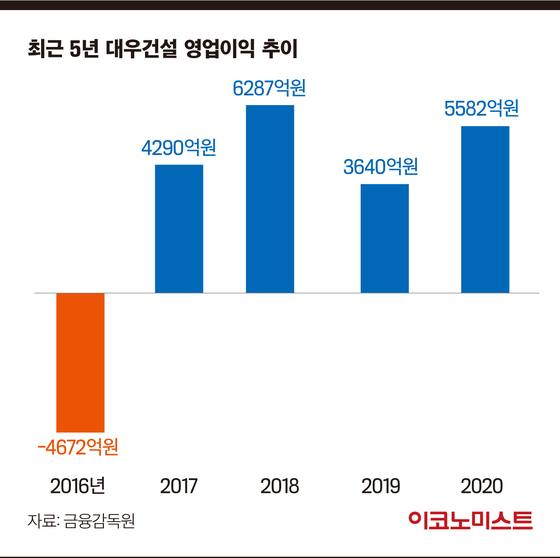

대우건설은 최근 4년 동안 견조한 실적을 유지하고 있다. 2015년 약 1689억원의 영업이익에서 2016년 4672억원의 영업손실을 기록하며 적자로 전환했던 대우건설은 2017년 4290억원의 영업이익을 내면서 다시 흑자로 전환했다. 2018년에는 6287억원이었던 영업이익이 2019년 3640억원으로 줄어들었지만 2020년 5582억원을 기록하며 상승세로 돌아섰다.

대우건설은 경쟁력 제고를 위한 회사 체제 개편에도 나섰다. 지난 4월 23일 사업과 관리 부문을 나눠 각자 대표 체제로 전환한 것이다. 김형 대표이사 사장은 사업 대표이사로 재선임되고, 관리 부문에는 정항기 최고재무책임자(CFO)를 사장으로 선임했다. 이들의 취임은 오는 6월 이사회 결의를 통해 정해질 예정이다. 이를 두고 업계에서는 정 CFO는 재무구조 개선과 매각 작업에 대응하고, 김 사장은 사업 운영에 집중할 수 있을 것이라고 분석한다.

대우건설 매각 대상과 방법을 두고 각종 전망이 나오지만 구체적으로 정해진 것은 없는 상황이다. 또한 산은이 보유한 주식을 처분해 현재까지 투입한 공적자금 약 3조2000억원을 회수하려면 경영권 프리미엄을 제외하고 주가가 약 1만5000원 정도에 형성돼야 한다. 최근 5년간 대우건설의 주가는 1만원을 넘지 못하고 있다.

시공능력평가 또한 3위를 기록한 2017년부터 떨어지기 시작해 2018년에는 4위, 2019년에는 5위를 기록하다 지난해에는 6위까지 하락했다. 내부의 반발도 있다. 건설기업노조 대우건설지부는 27일 성명서를 내고 회사의 각자대표 체제 도입을 반대했다. 대우건설의 성공적인 매각을 위해서는 기업가치 재고와 내부의 반발 등을 해소해야 할 필요성이 제기되는 대목이다.

강필수 기자 kang.pilsoo@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

![“이 집에서 개가 제일 얌전”… 유튜브 ‘옥지네’가 보여주는 다정한 소란 [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2026/02/22/isp20260222000072.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

에이아이트릭스, AI바우처 지원사업 공급기업 선정…‘브이닥프로’ 도입 확대

바이오 성공 투자, 1%를 위한 길라잡이이데일리

이데일리

팜이데일리

‘폐암 수술’ 이혜영, 화장한 반려견과 찰칵…‘동물학대’ 갑론을박 [왓IS]

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

"포장지 없어 식품 생산 중단할 판"…'초유의 상황' 벌어졌다

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

'외압 전쟁' NH증권 차기 사장, 장기전 조짐...‘제3의 후보’ 거론도[마켓인]

성공 투자의 동반자마켓인

마켓인

마켓인

K뷰티 열풍인데…상폐 사유 해소한 하이로닉, 거래 재개 언제쯤?

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리