보험

'종합검사 타깃' 동양생명, 불어난 '기타 대출액' 우려 없을까

- 1년새 기타 대출 잔액만 7000억 증가

과거 육류담보대출 피해 입었던 동양생명

종합검사 앞두고 리스크 관리 필요성 제기

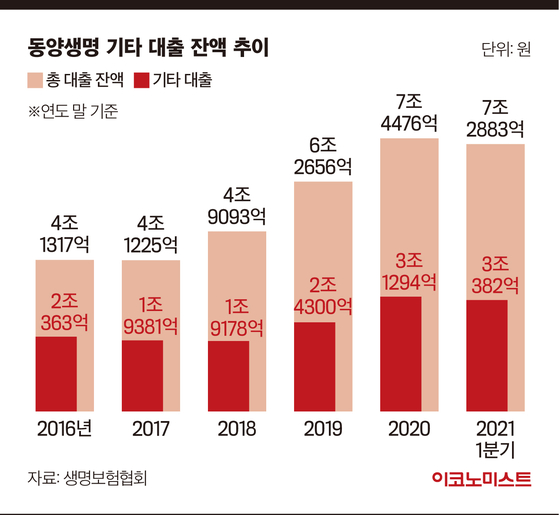

1년새 기타 대출 7000억↑

생명보험협회 공시에 따르면 동양생명의 올 1분기 기타 대출 잔액은 3조382억원을 기록했다. 전체 대출잔액(7조4476억원)의 약 40%를 차지할 만큼 비중이 높다. 또한 빅3 생보사(삼성, 한화, 교보)의 기타 대출 잔액(약 2조2000억원)을 합친 것보다 높은 수치다.

동양생명의 기타 대출 잔액은 2018년 말 이후 크게 증가하기 시작했다. 2017~2018년 1조9000억원 수준이던 동양생명의 기타 대출 잔액은 2019년 말 기준, 2조4300억원으로 약 5000억원 증가했다.

기타 대출이 늘자 전체 대출잔액도 같은기간 약 4조9000억원에서 6조2000억원대로 늘었다. 지난해 말에는 3조1294억원을 기록하며 기타 대출 잔액이 3조원대를 넘어섰다. 동양생명의 기타 대출 잔액은 올 1분기 소폭 감소하긴 했지만 여전히 3조원대에 이른다.

기타 대출은 보험사가 주로 취급하는 보험약관대출이나 신용대출, 지급보증대출과 달리 동산담보대출, 프로젝트파이낸싱, 사회간접자본 등이 포함된 대출을 말한다.

이러한 대출들의 특징은 투자회사 입장에서 신사업 개척이나 높은 수익률을 낼 수 있다는 장점이 있다. 하지만 지속적인 사후 관리가 필요해 비용 부담이 클 수 있고 자금 회수 불확실성도 매우 높다는 단점이 있다.

그럼에도 생보사들은 기타 대출을 확대하는 추세다. 지난해 신종 코로나바이러스 감염증(코로나19) 여파로 금리가 크게 하락하면서 투자수익률에 빨간불이 켜졌기 때문이다. 2019년 말 생보사들의 기타 대출 총 잔액은 13조7000억원에서 지난해 말 14조5300억원으로 급증했다.

문제는 동양생명의 기타 대출 잔액 증가세가 다른 생보사들에 비해 가파르다는 점이다.

2019년 12월부터 지난해 말까지 기타 대출 잔액이 증가한 생보사 중 1000억원 이상 늘어난 곳은 AIA생명과 푸본현대생명, 오렌지라이프생명, 동양생명 등 4곳이다. 동양생명을 제외한 3곳의 잔액 증가분은 1000억~2100억원 수준이었지만 동양생명은 무려 7000억원이 증가했다.

특히 동양생명의 경우 지난 2016년 기타 대출로 분류되는 '육류담보대출'과 관련된 사기로 수천억원의 피해를 입었던 전력이 있어 잔액 증가에 따른 우려가 다른 회사보다 크다. 금융당국이 올해 종합검사 대상으로 동양생명을 선정한 이유도 급격히 늘어난 기타 대출 잔액 때문일 가능성이 높다. 동양생명은 지난 2018년 육류담보대출 부실사태 건으로 금융당국으로부터 중징계에 해당하는 '기관경고'를 받으며 신사업 진출에 차질을 빚은 바 있다.

기타 대출액 조정할까

동양생명은 지난해 당기순이익이 전년 대비 14.5% 증가한 1286억원을 기록했다. 올 1분기에도 전년 동기 대비 67.4% 증가한 1065억원의 당기순이익을 달성했다.

늘어난 실적은 보장성보험 확대와 함께 자산운용 부문에서 좋은 실적을 냈기 때문이다. 올 1분기 동양생명의 운용자산이익률은 4.05%를 기록하며 전년 동기 대비 4bp(1bp=0.01%) 상승했다. 3조원대에 이르는 기타 대출 채권에 따른 수익률이 긍정적인 영향을 준 것으로 풀이된다.

동양생명의 기타 대출은 주로 프로젝트파이낸싱과 사회간접자본 등으로 구성돼 담보류 관련 부실사태를 겪을 가능성은 낮은 상태다. 기타 대출 연체율도 올 1분기 기준 0.68%로 높은 수준은 아니다.

하지만 대출 잔액이 3조원을 넘었고 기타 대출에 대한 리스크가 큰 만큼 어느 정도의 잔액 조정이 필요하다는 지적이 나온다. 보험업계 관계자는 "대형사들이 기타 대출 잔액을 일정 수준으로 유지하는 것은 그만큼 관련 리스크가 크다는 것을 알기 때문"이라고 밝혔다.

김정훈 기자 kim.junghoon2@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![이런 먹방 본 적 있어? 자칭 ‘멸치남’… 이희태의 하루 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/06/01/isp20250601000089.400.0.jpg)

![집 속에 삶이 있다… 유튜버 ‘자취남’ 재밌네 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/05/07/isp20250507000059.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

외신, ‘이재명 당선 전망’ 보도…"트럼프 관세, 북핵 대응 과제 산적"

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

방탄소년단, MBC 출구조사 카운트다운 등장… “한 걸음 나아가자” (‘선택 2025’)

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

[속보] 지상파 3사, 이재명 제21대 대통령 당선 ‘확실’

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[단독]프리드 인수한 웅진, 터키 렌탈 사업 정리…체질개선 속도

성공 투자의 동반자마켓인

마켓인

마켓인

제2도약 청신호 SK바사, 후발주자서 선도 기업으로 입지강화

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리