증권 일반

상장폐지 시계 ‘째깍째깍’, 잠 못드는 30만여명 개미 어쩌나

- [내 주식도 상장폐지? 개미지옥에 갇혔다①]

에디슨EV, 4년째 영업손실 발생에 거래정지 당해

CEO, 임직원의 횡령·배임이 상폐 위기 만들어

5일 금융감독원 전자공시시스템에 따르면, 지난달 29일 장 마감 후 삼화회계법인은 에디슨EV의 지난해 재무제표에 대해 ‘감사의견 거절’ 결정을 내렸다. 감사의견 거절 결정을 받으면 상장폐지 사유가 발생한다.

에디슨EV는 지난해 매출 296억원, 영업손실 4억원, 당기순손실 85억원을 기록했다. 4년 연속 영업손실을 내면서 관리종목(상장폐지 전 단계) 편입사유까지 발생한 상태다. 에디슨EV의 주식 거래는 추후 한국거래소 기업심사위원회에서 상장폐지 여부가 결정될 때까지 정지될 예정이다.

에디슨EV는 쌍용차 인수 이슈로 화제가 된 종목이다. 지난해에만 주가가 1180% 뛰어오르며 투자자들의 돈을 끌어모았다. 그러나 지난 3월 4년 연속 영업손실 발생, 쌍용차 인수 무산 등 여파로 주가가 폭락하기 시작했다. 특히 쌍용차 인수 무산 소식이 전해진 지난달 28일엔 전 거래일 대비 29.80%(가격제한폭) 빠졌다.

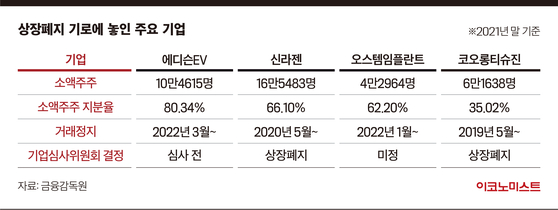

이 과정에서 소액주주 등 개인투자자들은 투자 손실을 보거나 꼼짝없이 자금이 묶이는 상황에 처했다. 만약 상장폐지가 결정될 경우 피해는 더 커질 수 있다. 2021년 말 기준 에디슨EV의 소액주주 숫자는 10만4615명으로, 전체 발행주식의 80.34%를 차지하고 있다.

신라젠·코오롱티슈진·오스템 소액주주만 27만명

에디슨EV 외에도 상장폐지 우려로 소액주주들의 골머리를 썩이는 기업은 여럿이다. 적게는 몇 개월, 많게는 몇 년째 주식 거래가 정지된 신라젠과 코오롱티슈진, 오스템임플란트가 대표적이다. 신라젠 소액주주는 지난해 말 기준 16만5483명이다. 전체 발행주식의 66.10%를 차지하고 있다. 코오롱티슈진은 6만1638명으로 35.02%, 오스템임플란트는 4만2964명으로 62.20%다. 3개 사의 소액주주 수만 27만명을 웃돈다.

이들 기업 중 신라젠과 코오롱티슈진은 이미 올해 1월과 2019년 8월, 각각 거래소 기심위에서 상장폐지 결정을 받은 바 있다. 기심위 상장폐지 결정을 받은 기업은 코스닥 시장위원회 심의로 넘어가게 된다. 시장위 역시 기심위와 마찬가지로 심의를 통해 개선기간 부여, 상장유지, 상장폐지 결정을 내린다. 신라젠의 경우 지난 2월 18일 열린 코스닥 시장위에서 개선기간 6개월을, 코오롱티슈진은 지난해 8월 31일에 개선기간 1년을 각각 부여받았다. 신라젠은 올해 8월 18일, 코오롱티슈진은 같은 달 31일이 개선기간 종료일이다.

앞서 신라젠은 문은상 전 대표 등 전·현직 경영진의 횡령·배임, 코오롱티슈진은 골관절염 치료제인 ‘인보사케이주(인보사)’ 주요 성분을 뒤바꾼 사실이 알려지며 상장폐지 기로에 놓였다. 개선기간이 끝나는 대로 두 기업은 코스닥 시장위 심의를 거쳐 상장폐지 여부를 다시 결정받게 된다.

신라젠과 코오롱티슈진에 비해 오스템임플란트의 미래는 더 불분명하다. 오스템임플란트는 지난 1월 3일 재무팀장이 회삿돈 2215억원을 횡령한 소식이 전해지며 주식 거래가 정지됐다. 거래소는 오스템임플란트의 상장폐지 심사(상장적격성 실질심사) 회부 여부를 아직 결정하지 못했다. 사측이 경영 개선계획에 대한 추가 자료를 제출하면 이를 바탕으로 다시 논의할 방침이라, 아마도 상당한 시일이 걸릴 전망이다.

상장사 내부통제시스템 부실화 처벌 강화해야

이처럼 상장폐지 이슈로 몸살을 앓는 기업이 늘어나며 국내 상장사의 내부통제 시스템이 허술하다는 목소리도 나온다. 최근 발생한 상장폐지 이슈는 대부분 경영진 및 임직원의 횡령·배임에서 비롯되었기 때문이다. 이는 우리나라 주식시장에 신뢰도를 떨어트리는 문제가 있어 경계해야 한다는 지적이다.

김재은 NH투자증권 연구원은 “ESG 경영이 강화된 분위기 속에서 경영진 및 기업의 부정과 관련된 이슈는 기업가치를 크게 훼손하는 요소”라며 “횡령과 분식회계, 상장폐지 심사 등 도덕적 해이 이슈가 코스닥 전체로 번지면 시장 신뢰도 문제로 연결될 것”이라고 말했다.

현재 운영되는 내부회계관리제도 이외에도 횡령·배임죄 형량 강화 등을 통해 상장폐지 이슈 발생 자체를 막아야 한다는 조언도 있다. 현재 우리나라의 횡령·배임죄에 대한 권고형량은 가장 높은 것(범죄 이득액 300억원 이상)이 5년에서 8년 정도다. 여기에 형량이 가중되더라도 최대 11년에 그친다.

이상호 자본시장연구원 연구위원은 “오스템임플란트 사건 등은 내부회계관리제도가 정상적으로 구축·관리·운영되었다면 발생할 수 없는 일”이라며 “회사의 신뢰도 하락으로 인한 주가 폭락, 상당수 주주의 피해를 야기하는 상장사의 횡령·배임죄에 대해 어느 정도의 형량이 합리적일지 구체적 재검토가 필요하다”고 말했다.

강민혜 기자 kang.minhye1@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

![“이 집에서 개가 제일 얌전”… 유튜브 ‘옥지네’가 보여주는 다정한 소란 [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2026/02/22/isp20260222000072.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

앱클론, 적정의견 감사보고서 제출…16일 관리종목 해제 예정

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

이데일리

이데일리

ML 꿈꾸는 김도영의 '쇼케이스', 도미니칸 특급 마운드 넘어라 "내 위치 확인할 좋은 기회" [WBC 피플]

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

트럼프, 유가 폭등 예상 못했나…“이란 호르무즈 과소평가”

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

우주 IPO '골든타임''…텔레픽스·케이피항공산업 등 대기 [마켓인]

성공 투자의 동반자마켓인

마켓인

마켓인

'항체 대신 펩타이드 22년 집념' 정종평 나이벡 대표 "융복합 소재·신약 플랫폼 성장 ...

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리