- 국민은행, 신용대출 만기 최장 5년→10년

주담대 40년 만기 상품처럼 업계로 퍼질 전망

대출 규제 강화·이자 부담은 여전

주담대 만기 40년 이어 ‘만기 10년’ 신용대출 출시

국민은행은 실수요자 대출자의 월별 상환 부담을 줄이기 위해 이번 상품을 내놨다고 전했다. DSR이 대출자의 상환 능력을 기준으로 적용되는 만큼 만기가 늘어나면 차주의 분할상환 능력이 높아지는 효과를 볼 수 있다는 설명이다.

업계에서는 국민은행과 비슷한 상품들이 연이어 나올 것으로 예상하고 있다. 최근 주택담보대출 40년 만기 상품이 잇따라 나온 것과 비슷할 것이란 분석이다. 5대 은행 가운데 처음으로 하나은행이 주택담보대출 상품의 최장 만기를 35년에서 40년으로 늘린 이후 다른 은행들도 같은 상품을 내놓고 있다. 국민은행과 신한은행, 농협은행이 이달 중으로 주담대 만기를 40년으로 늘릴 예정이고, 우리은행도 같은 상품 출시를 검토하고 있다.

이자 부담 늘어나…만기 연장 매력 떨어질 수도

DSR 규제는 주택담보대출·신용대출·카드론 등 은행권 대출의 연간 원리금 상환액이 연 소득의 40%를 넘지 못하도록 하는 제도다. 올해 1월부터 2억원이 넘는 대출에 대해, 오는 7월부터는 1억원 초과 대출에 대해 40%룰을 적용한다.

이에 가계대출은 계속 감소하는 상황이다. 한국은행에 따르면 올해 3월 말 기준 은행권 가계대출 잔액은 1059조원으로 전달보다 1조원 줄어 4개월 연속 감소했다. 4개월 연속 감소한 것은 한은의 관련 통계 작성 이후 처음이다.

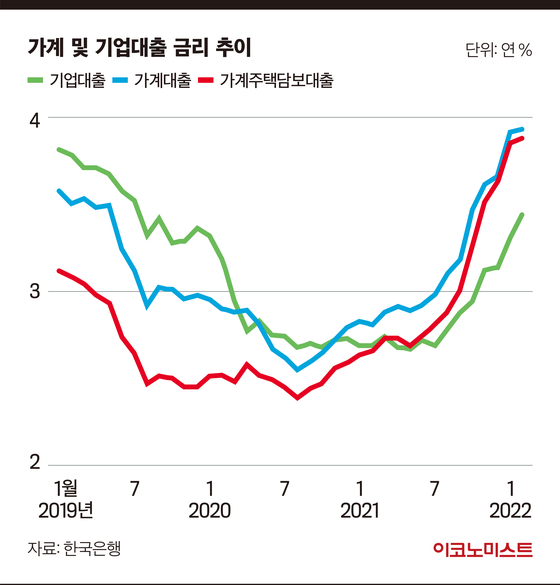

은행업계에선 기준금리 인상에 따른 대출 이자 부담 증가도 가계대출 감소에 영향을 주고 있다고 보고 있다. 한국은행이 지난달 29일 발표한 ‘금융기관 가중평균 금리’ 통계에 따르면 3월 예금은행의 가계대출 금리(가중평균·신규취급액 기준)는 연 3.98%를 기록했다. 한 달 새 0.05%포인트 높아진 것으로, 2014년 5월(4.02%) 이후 7년 10개월 만에 가장 높은 수준을 기록했다.

이용우 기자 lee.yongwoo1@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

![“이 집에서 개가 제일 얌전”… 유튜브 ‘옥지네’가 보여주는 다정한 소란 [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2026/02/22/isp20260222000072.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

‘전현무계획’ 측 “이장우 식당 홍보 목적 NO, 미수금 문제도 인지 못 해” [공식]

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

팜이데일리

[단독] 이장우 측, 대금 미납 의혹에 “중간업체 대표 잘못 인정 녹취 있어” (종합)

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

집값 ‘고공행진’에…강남 아파트 보유세 1000만원 뛴다

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]낙관론이 키운 4200억 손상…크래프톤, 공격적 M&A ‘도마’

성공 투자의 동반자마켓인

마켓인

마켓인

정광호 비엘팜텍 CTO “과장도 과소평가도 금물…'ML-301' ADC 페이로드 잠재력”

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리