- 자사주 매입한 키움증권·DB금융투자·대신증권 주가 부진

물량 부담 줄이는 자사주 소각이 확실하다는 의견도 나와

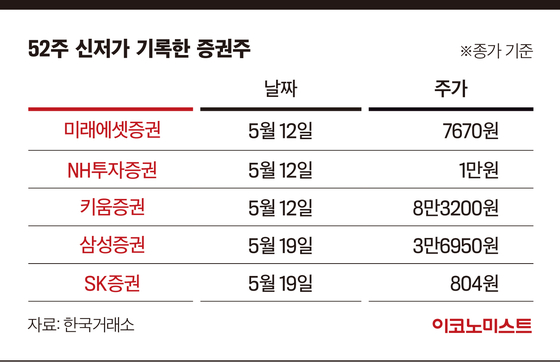

미래에셋·NH투자·키움證 줄줄이 신저가

증권주 부진은 기준금리 인상과 글로벌 변동성에 따른 증시 불안이 컸다. 증시가 지지부진하면서 거래대금이 급감했고 증권사 실적을 뒷받침하던 위탁매매수수료와 운용 손익 등이 줄어들었다.

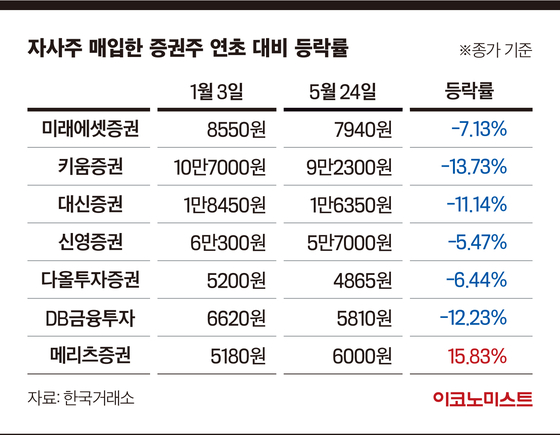

상황이 이렇다 보니 주가 부양을 위해 대표적인 주주환원 정책으로 불리는 자사주를 매입하는 증권사들이 늘었다. 금융감독원 전자공시시스템에 따르면 올해 1월 27일 미래에셋증권은 836억원 규모의 자기 주식 취득 결정을 공시했다. 대신증권(2월 28일‧244억5000만원), DB금융투자(3월8일‧39억7150만원) 등 연달아 자사주 매입 계획을 발표했다. 이번 달엔 신영증권이 지난 10일 보통주 57억1000만원어치와 우선주 28억5500만원어치 매입에 나섰다. 키움증권은 지난 1월 28일 439억5000만원 규모 자사주 매입에 이어 19일 348억4000만원어치를 매입했다.

자사주 매입은 보통 약세장에서 효과를 얻는다. 지금처럼 증시가 부진하고 상승할 요인이 없을 때 주가 반등의 원인이 되기 때문이다. 실제 지난 19일 키움증권이 자사주 매입을 공시한 다음 날 주가가 전날보다 5.35% 상승했다. 자사주 매입은 시중에 유통되는 주식 수를 줄이기 때문에 호재로 불린다. 공급보다 수요가 많아지면서 자연스럽게 주가가 오르는 것이다. 기업이 직접 주식을 사들이면서 현재 주가가 저평가돼 있다는 신호를 주기도 한다.

자사주 매입했지만, 주가 반등 어려워

반면 자사주를 매입하고 소각에 나선 메리츠증권은 15.83% 상승했다. 메리츠증권은 지난해 3월 자사주 소각을 전제로 총 3400억원 규모의 자사주 취득 신탁 계약을 체결하고 취득을 완료했다. 지난해 3월에 매입한 1000억원 자사주는 지난 3월 소각 공시를 발표했다.

김은갑 IBK투자증권 연구원은 “메리츠증권은 3월에 1000억원을 추가 취득 공시하는 등 지난해 지속해서 자기주식을 취득했다”며 “이익소각 예정으로 주주 친화정책에 대한 의지와 지속성을 보여주고 있다”고 설명했다. IBK투자증권은 메리츠증권 목표 주가를 기존 6000원에서 7000원으로 올려잡았다. 투자 의견 ‘매수’는 유지했다.

다만 자사주 소각이 아닌 매입에 그치는 것은 일시적인 효과에 불과하다는 지적도 나온다. 매입하면 잠재적인 물량으로 남아있지만, 소각은 유통 물량 자체를 줄일 수 있기 때문이다. 소각이 이뤄지지 않으면 물량이 스톡옵션 등으로 활용돼 추후 시장에 부담을 줄 수 있다.

금융투자업계 관계자는 “증시가 부진한 데다가 기업마다 상황이 다르기 때문에 자사주 매입이 주가 상승에 얼마나 영향을 미칠지 단정 짓기 어렵다”면서 “자사주 매입과 소각 난이도 자체가 차이 나는 것은 아니지만, 소각이 보다 확실한 주가 부양 신호일 수는 있다”고 덧붙였다.

강소현 자본시장연구원 연구위원은 “단기적 주가 상승을 위해 자사주 취득을 이용한다면 기업의 지속성이나 장기 성장이 희생될 수 있다”며 “취득한 자사주를 소각하지 않고 시간이 지난 후에 시장 매물로 나온다면 주주환원 효과는 일시적일 수 있다”고 설명했다.

홍다원 기자 hong.dawon@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

![“이 집에서 개가 제일 얌전”… 유튜브 ‘옥지네’가 보여주는 다정한 소란 [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2026/02/22/isp20260222000072.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

공습 대신 협상 택한 트럼프…“이란과 주요 쟁점 합의”(종합)

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[왓IS] 이휘재, 복귀 앞두고 시청자 게시판 ‘반발’... 쌍둥이 子 외국인학교 입학설도

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

공습 대신 협상 택한 트럼프…“이란과 주요 쟁점 합의”(종합)

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]4000억 CB 접고 조달 새 판 짜는 SKIET…SK이노 보증 등판

성공 투자의 동반자마켓인

마켓인

마켓인

숨겨진 RNA 수혜주?…에이프릴바이오·삼양바이오팜·파미셀 '주목'

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리