보험

4세대 실손 할인, 1주일 남았다…‘1년 보험료 50% 깎아줘’ [보험톡톡]

- 4세대 실손 전환시 연 보험료 50% 할인 혜택, 6월 말 종료

본인 보험료 부담 수준 및 의료 이용량 감안해 전환 고려해야

4세대 실손의료보험 전환시 연 보험료 50%가 할인되는 혜택이 6월 말 종료된다. 보험료 부담이 크고 평소 의료 이용량이 적은 실손보험 가입자라면 4세대 실손보험 전환을 고려해보는 것이 좋지만 반대의 경우에는 기존 상품이 유리할 수 있어 상품 전환시 상황에 맞게 검토할 필요가 있다.

50% 보험료 할인, 이달 말 종료

지난 1월 생명·손해보험협회는 “일부 가입자의 과잉의료 이용 등으로 전체 가입자가 보험료를 과다부담하는 문제가 발생되고 있다”며 “기존 1~3세대 실손보험 가입자가 4세대로 전환시 보험료 할인 혜택을 제공하고자 한다”고 밝혔다.

이 할인 혜택은 지난 1월 시작돼 6월 말 종료를 앞두고 있다. 물론 당국과 협회, 보험사 논의에 따라 할인기간이 연장될 가능성도 존재하는 상황이다.

계약 전환 대상자는 전환 이후 1년간 보험료의 50%가 할인된다. 4세대 실손보험 전환을 고려 중인 가입자라면 이 기간에 전환해 할인 혜택을 받는 편이 좋다.

실손보험은 판매 시기, 담보구성에 따라 2009년 10월 이전 판매한 ‘표준화 이전 실손’이 1세대(구실손), 2009년 10월~2017년 3월까지 팔린 ‘표준화 실손’이 2세대(신실손)며 2017년 4월 이후 판매한 ‘착한 실손’이 3세대, 지난해 7월 출시된 상품이 4세대다.

병원 치료는 급여 치료와 비급여 치료로 나눠진다. 도수치료나 MRI 등은 비급여 치료로 실손보험으로 보장이 가능하다. 이때 비급여 치료 이용량이 많은 가입자에게 보험료를 더 많이 거두는 것이 4세대 실손보험의 핵심이다.

4세대 실손보험은 급여를 주계약으로, 비급여를 특약으로 분리해 보험료를 낮췄다. 현재 0~20% 수준인 1~3세대 실손보험 비급여 치료 자기부담금은 4세대의 경우 30%로 비교적 높은 편이다. 다만 비급여 치료 이용이 없으면 보험료를 깎아준다. 평소 의료 이용량이 적은 가입자에게 알맞은 상품인 셈이다.

실손 가입자들은 딜레마에 빠질 수 밖에 없다. 높은 보험료가 부담된다면 4세대 실손보험 전환을 고려해볼만 하지만 나이가 들수록 병원을 찾는 횟수가 잦아질 가능성이 높기 때문이다. 현재 1~2세대 가입자들은 비급여 치료를 받아도 자기부담금이 0~10% 수준으로 매우 낮은 수준이다. 다만 보험료 자체는 비싸다.

보험업계 관계자는 “과거에 가입한 실손보험일수록 가입이력이 길고 그만큼 보험료가 계속 상승했을 것”이라며 “일부 가입자는 나이와 병력 등을 감안해 계약 갱신 시 월 보험료가 3만원대에서 8만원대까지 뛰는 경우가 있어 3~4세대 전환을 고려할 수밖에 없다”고 밝혔다.

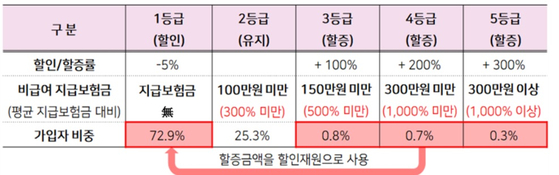

보험료 차등제…내게 유리한지 고민해봐야

직전 1년간 비급여 보험금 지급액이 0원이면 다음해 비급여 특약 보험료가 5% 내외로 할인된다. 지급액이 100만원 미만이면 다음해 비급여 특약 보험료가 할인 및 할증되지 않고 150만원 미만일 시 100% 할증된다. 같은 방식으로 비급여 보험금 지급액이 300만원 미만이면 200%, 300만원 이상일시 300% 할증된다.

1년간 도수치료 등 비급여 치료를 받고 보험금 청구액이 300만원을 넘어서면 다음해 비급여 특약 보험료가 약 4배(300%) 할증된다는 얘기다. 평소 비급여 이용이 많은 가입자에게는 4세대 실손보험은 맞지 않는 선택지인 셈이다.

하지만 보험료 절약이 절실한 가입자라면 4세대 실손보험을 고려해볼 만하다. 손보사 10곳의 평균 실손보험료(40세 남성 기준)를 보면 4세대 보험료는 1만1982원으로 1세대(4만749원), 2세대(2만4738원), 3세대(1만3326원) 대비 10~70% 저렴해진다.

다만 협회는 “충분한 통계확보 등을 위해 할인․할증은 새로운 상품 출시 후, 3년이 경과한 시점부터 적용될 예정”이라고 밝혔다. 지금 4세대 실손보험에 가입하거나 전환해도 당장 할인·할증이 적용되지는 않는다는 얘기다.

한편 4세대 전환은 일부 사항을 제외하면 별다른 심사없이 진행이 가능하다. 하지만 ▶보장종목 확대시(상해→상해+질병, 질병→상해+질병) ▶신규로 보장확대된 질환 중 예외적으로 심사가 필요하다고 인정된 경우(직전 1년간 정신질환 치료 이력) ▶계약전환 철회 후 재차 전환 청약 등의 사항은 보험사 심사가 필요할 수 있다.

전환 신청은 본인이 가입한 보험사 고객센터에 문의하거나 담당 설계사를 통해 신청하면 된다. 본인이 가입한 보험사가 실손보험 신규 판매를 중지했다면 해당 보험사에 ‘4세대 계약전환용 상품’으로 가입가능한 시점, 방법 등을 문의하면 된다.

또한 4세대 실손보험으로 전환 후 6개월 이내 보험금 수령이 없다면 계약 전환을 철회하고 기존 상품으로 돌아갈 수 있다. 반면 기존 상품으로 복귀 후 4세대 실손보험으로 재전환하려는 경우에는 별도 전환 심사를 거쳐야 한다.

김정훈 기자 jhoons@edaily.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

![“이 집에서 개가 제일 얌전”… 유튜브 ‘옥지네’가 보여주는 다정한 소란 [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2026/02/22/isp20260222000072.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

軍수송기로 도착한 국민 204명…李대통령 "원팀 협력 성과"(종합)

세상을 올바르게,세상을 따뜻하게마켓인

이데일리

이데일리

‘환상 날밀기’ 김길리, 세계선수권 1000m 역전 금메달…임종언은 1500m 우승

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

유철환 시절 '대웅제약 민원 셀프접수'...권익위 국장 직위해제[only 이데일리]

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

한산한 3월 회사채 시장…교보증권·한솔테크닉스, 발행 채비

성공 투자의 동반자마켓인

마켓인

마켓인

상장 전후 대비되는 '텐배거' 로킷헬스케어...왜?

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리