은행

한도 급감 ‘대출 빙하기’ 올까…DSR 3단계, 600만명이 영향권

- 1억원 초과 대출에 DSR 40% 규제 시행

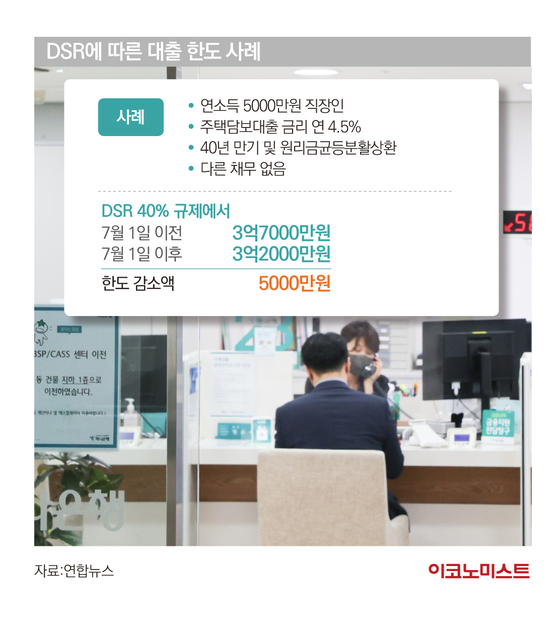

연봉 5000만원시, 연 4.5% 금리에 주담대 한도 3.7억→3.2억원

은행권 가계대출, 하반기도 감소세 유지될 듯

대출 받기가 ‘바늘귀 통과하기’처럼 어렵게 됐다. 총부채원리금상환비율(DSR) 3단계 적용이 시행됐기 때문이다. 7월 1일부터는 대출 한도 1억원을 초과하면 DSR 40% 규제에 해당하면서 추가 대출이 불가능해진다. 고객들의 ‘내 집 마련’이 갈수록 더 어려워졌고, 은행은 대출 영업도 쉽지 않게 됐다는 분석이다.

대출 한도, DSR 규제로 3.7억원이 3.2억원으로

지난해 금융위원회는 DSR 3단계 시행을 기존 2023년 7월 적용에서 2022년 7월로 조기 시행한다고 밝힌 바 있다. 당시 금융위는 예상과 달리 가계대출이 급증하기 시작했고, 부동산 시장의 불안정이 커졌다고 판단했다.

여기에다 대출 금리가 높아지면서 소득이 그대로인 상태에선 대출 한도도 감소할 수밖에 없다. 위 사례에서 연 대출 금리가 4.5%에서 0.5%포인트만 높아져도 대출 한도는 3억2000만원에서 3억원으로 감소한다. 6월말까지 3억7000만원이었던 대출 한도는 DSR 강화와 금리 인상만으로 7000만원이나 감소했다.

한은이 6월 30일 발표한 ‘2022년 5월 금융기관 가중평균금리’ 자료에 따르면 5월 예금은행의 신규 가계대출 금리는 연 4.14%로 지난해 말에 기록한 3.63%보다 0.51%포인트 높아졌다.

은행 고객 10명 중 3명은 대출 못 받는다

대출받기가 어려워지면서 은행의 가계대출 감소도 하반기에 계속 이어질 것으로 예상된다. 금융권에 따르면 KB국민은행·신한은행·하나은행·우리은행·NH농협은행 등 5대 은행의 6월 말 기준 가계대출 잔액은 총 699조6521억원으로 나타났다. 전월보다 1조4094억원 줄며 감소세가 6개월째 계속되고 있다. 5대 은행의 가계대출 잔액은 지난해 8월 말(698조8149억원) 이후 700조원 이상을 유지했는데 이번에 다시 600조원대로 떨어졌다.

은행업계에서는 최근 대출 금리가 높아진 데다 올해 1월부터 DSR 40% 적용이 강화되기 시작하면서 가계대출이 감소한 것으로 보고 있다. 올해 1월 전까지는 DSR 40% 적용이 부동산 규제지역의 6억원 초과 주택 주담대에만 해당됐고, 신용대출은 1억원 초과부터 해당됐다. 이런 규제가 1월부터 2억원 초과부터 적용됐고, 7월부턴 1억원으로 강화된 것이다.

규제 강화 속 대출 한도 늘리려면?

생애최초 주택 구매자에 대해서는 본인 소득과 관계없이 LTV 상한을 80%로 높이기로 했다. 또 40년 만기 보금자리론에도 체증식 상환방식도입을 도입하기로 하면서, 청년과 신혼부부 등 사회 초년생이 대출 초기에 부담해야 할 상환 원리금을 낮추기로 했다.

아울러 연령대별 소득 흐름 평균을 고려해 대출 한도도 달리 적용하기로 했다. 20~24세면 현 소득의 1.5배, 25~29세는 현 소득의 1.3배를 번다고 가정해 DSR을 계산하고, 30~34세는 1.18배, 35~39세는 1.07배 정도 소득을 높여 계산하는 방식이다.

은행권에서는 신용대출 한도를 최근 연봉 이내에서 묶어 든 것을 풀고, 연봉의 최대 2배까지도 가능하도록 했다. 주담대 등 큰 규모의 대출이 없을 경우 신용대출을 더 받을 수 있는 환경이 조성된 셈이다.

한 시중은행 관계자는 “금리 인상과 함께 DSR 3단계 규제가 본격적으로 시행되면서 가계대출 감소도 계속 이어질 가능성이 충분히 있다”며 “다만 LTV가 완화됐고 신용대출 한도가 늘면서 일부 고객의 대출 여력은 이전보다 나아진 상황”이라고 설명했다.

이용우 기자 ywlee@edaily.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

![“이 집에서 개가 제일 얌전”… 유튜브 ‘옥지네’가 보여주는 다정한 소란 [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2026/02/22/isp20260222000072.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

美 "나쁜놈들 죽이려면 돈 들어, 예산 더 늘수도"…장기전 가능성 시사

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

방탄소년단, ‘아리랑’에 한국 쏟아넣었다…김구→성덕대왕신종까지 소환 [왓IS]

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

[속보] 대전 자동차부품공장 화재로 근로자 14명 연락두절

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]단기물에 2조 집행한 SK하이닉스…반도체 머니 시장 유입 본격화

성공 투자의 동반자마켓인

마켓인

마켓인

바이오 담은 액티브 ETF 종목 사전 유출 정황 포착…금감원 "내부 확인 작업 돌입”[only 이데일리...

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리