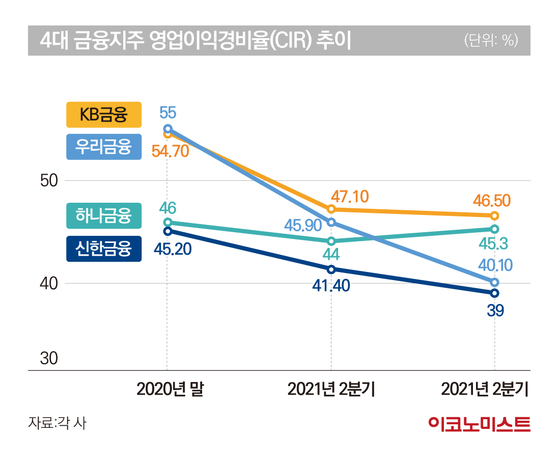

- 1년 새 우리금융 CIR 5.8%p↓…신한금융은 첫 30%대 달성

이익 극대화·디지털 전환·오프라인 축소 ‘3박자’

하나銀 신용대출 가입, 90%가 비대면으로

우리금융 CIR 빠르게 개선…신한은 30%대로 진입

4대 금융 가운데 우리금융과 신한금융의 CIR이 특히 빠르게 개선됐다.

우리금융의 2분기 CIR은 40.1%로 전년 동기 대비 5.8%포인트 낮아졌다. 우리금융은 ▶순이익 증가 ▶오프라인 등의 채널 효율화 ▶디지털 부문 투자 지속 등으로 판매관리비를 관리한 결과라고 설명했다.

4대 금융과 은행의 CIR은 지점이 없는 인터넷은행인 카카오뱅크와 비교해도 큰 차이가 없다. 카카오뱅크의 2분기 CIR은 42%를 기록해 전년 동기 대비 5%포인트 높아졌다. 카카오뱅크는 신사업과 관련한 신규 채용에 따른 인건비 및 운영비 상승이 CIR이 높아진 원인이라고 설명했다.

비용 절감·이익 극대화 등 디지털 효과 ‘톡톡’

아울러 은행권에서는 매년 대규모 희망퇴직이 이뤄지는 가운데 점포 통폐합도 진행되면서 판매관리비 증가율은 갈수록 떨어질 것으로 예상하고 있다. 향후 은행의 CIR은 더 낮아질 가능성이 높은 이유다.

여기에다 비대면 금융 사용 규모는 날로 커지고 있다. 한국은행에 따르면 PC·스마트폰 등을 활용한 인터넷뱅킹 일평균 이용금액(19개 국내 은행과 우체국 예금 고객 기준)은 지난해 말 70조6000억원을 기록하며 전년 동기 대비 19.6% 증가했다. 이 규모가 70조원을 넘은 것은 지난해가 처음이다. 이용 건수도 같은 기간 19.6% 늘어난 1732만건으로 나타났다. 인터넷뱅킹을 통한 대출 신청서비스 일평균 이용금액 또한 7545억원으로 56.9% 급증했고, 이용 건수도 3만1000건으로 47.6% 늘어났다.

은행 점포 감소도 업무 효율성 확대에 도움이 되고 있다. 금융감독원에 따르면 지난해 말 국내은행의 점포는 총 6094개로 1년 동안 311개 줄었다. 연간 점포 감소 수는 ▶2018년 23개 ▶2019년 57개 ▶2020년 304개 ▶2021년 311개 등으로 매년 빠르게 늘고 있다. 은행별 점포 감소 규모는 신한은행이 75개로 가장 많았고, 국민은행 58개, 우리은행 53개, 하나은행 38개 등으로 4대 시중은행을 중심으로 국내은행의 점포 감소가 이뤄졌다.

금융권 관계자는 “모바일뱅킹 등 비대면 거래가 이제 대세가 되면서 고객이 찾지 않는 점포를 어떻게 정리할 수 있을 지가 가장 큰 과제가 됐다”며 “노령층 등 비대면 거래가 어려운 고객이 있기 때문에 소비자 불편이 최소화될 수 있도록 해야 할 것”이라고 설명했다.

이용우 기자 ywlee@edaily.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

![“이 집에서 개가 제일 얌전”… 유튜브 ‘옥지네’가 보여주는 다정한 소란 [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2026/02/22/isp20260222000072.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

‘폐암 수술’ 이혜영, 화장한 반려견과 찰칵…‘동물학대’ 갑론을박 [왓IS]

대한민국 스포츠·연예의 살아있는 역사 일간스포츠이데일리

일간스포츠

이데일리

‘폐암 수술’ 이혜영, 화장한 반려견과 찰칵…‘동물학대’ 갑론을박 [왓IS]

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

RIA, 모르고 하면 손해?…세제 혜택 활용법 A to Z

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

'외압 전쟁' NH증권 차기 사장, 장기전 조짐...‘제3의 후보’ 거론도[마켓인]

성공 투자의 동반자마켓인

마켓인

마켓인

K뷰티 열풍인데…상폐 사유 해소한 하이로닉, 거래 재개 언제쯤?

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리