- 공모가 대비 4배 급등, 폐배터리 재활용 성장성 주목

PER 140배 ‘고평가’ 꼬리표…탄산리튬 증설 여부 관건

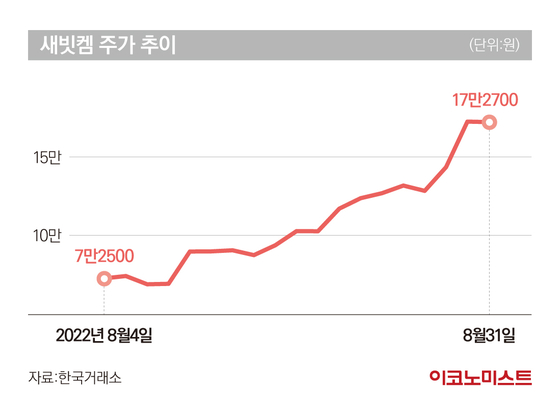

1일 한국거래소에 따르면 새빗켐은 8월 31일 투자주의종목에 지정됐다. 8월 4일 상장된 세빗켐은 31일 공모가(3만5000원) 대비 394.2% 급등한 17만3000원에 거래를 마쳤다. 같은 기간 코스닥 지수가 3.39% 하락했다는 점을 감안하면 개인투자자들의 투심이 세빗켐에 집중된 셈이다.

새빗켐은 앞서 진행한 기관 수요예측에서도 1670.9대 1의 높은 경쟁률을 기록하며 관심을 한몸에 받았다. 공모가도 3만5000원으로 희망 범위(1만1000~1만4000원) 상단을 크게 뛰어넘었다. 일반 투자자 대상 공모주 청약에서는 8조원이 넘는 증거금이 몰렸다. 높은 인기에 상장 첫날 장중 ‘따상’(공모가의 두배로 시초가 형성한 후 상한가)을 찍기도 했다.

새빗켐은 지난 2001년 설립된 2차전지 재활용 전문기업으로 폐전지와 폐산을 재활용한 제품을 주력으로 생산하고 있다. 2차전지 양극재에 활용되는 니켈·코발트 등의 전구체 복합액과 2차전지 양극재 불량품에서 추출한 재활용 양극재 등이 주요 제품이다. 사업별 매출비중(상반기 기준)은 폐배터리 재활용 사업이 47.3%, 폐산 재활용 사업이 38.6%다.

성장성만 보고 편승하는 투자는 위험

여기에 8월 미국 정부가 발표한 ‘인플레이션 감축법’은 세빗켐 주가에 호재로 작용했다. 미국은 전기차 배터리 공장에 보조금을 주는 대신 배터리 소재를 자국 내에서 생산하거나 자유무역협정(FTA) 체결 국가에서만 들여올 예정이다. 증권업계에서는 인플레이션 감축법 통과로 폐배터리 재활용 시장이 성장할 것으로 내다보고 있다.

문제는 호재보다 새빗켐에 대한 몸값이 펀더멘털(기초체력)보다 지나치게 부풀려있다는 점이다. 새빗켐의 지난해 매출액(별도기준)은 334억원, 영업이익은 55억원에 그쳤다. 실적이 매년 개선되고 있다는 점은 고무적이지만 올해 예상 영업이익은 112억원 수준이다. 주가가 치솟으면서 PER은 141배에 달한다. 같은 업종의 PER 평균은 82배다. PBR(주가순자산비율, 주가가 기업의 순자산에 비해 1주당 몇 배로 거래되고 있는지를 보여주는 지표)도 45배를 넘어섰다. 통상 PER은 10배를 넘어서면 ‘고평가’로 여겨진다.

주당순이익에 비해 주가가 지나치게 높다면 주가의 추가 상승 여력은 제한적이다. 폐배터리 재활용 사업의 고성장으로 주당순이익이 개선될 가능성은 높지만, 전기차의 배터리의 수명을 고려하면 단기간에 실적을 크게 늘리기는 쉽지 않다. 따라서 설비 증설을 통한 매출액 확대가 뒤따르지 않는다면 현재의 높은 주가는 고평가라고 판단될 수밖에 없다.

이렇다 보니 성장성은 높지만, 요즘처럼 증시가 힘을 못 내는 시기에 투자할 때는 주식의 현재가치와 내재가치 파악이 무엇보다 중요하다. 때문에 아직 뚜렷한 성과도 없이 주가가 오르거나, 성장성만 보고 편승하는 것은 위험할 수 있다. 예컨대 새빗켐은 신규 조달한 자금으로 탄산리튬 제조설비를 구축할 계획이지만, 경쟁사인 성일하이텍은 관련 설비를 이미 확보한 상태다. 기술력·재무상태·영업력이 괜찮은지, 기업 경쟁력보다 주가가 높지 않은지 등을 따져 매수·매도 여부를 결정해야 한다.

박경보 기자 pkb23@edaily.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![산적 같은 비주얼로 드럼 치는 남자를 아시나요 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/30/isp20260330000057.400.0.png)

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

與 전남광주특별시장 경선 민형배-김영록 결선

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

'실바 부상 투혼' GS칼텍스, 도로공사 꺾고 5년 만에 챔프전 정상 등극 [IS 장충]

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

트럼프 "48시간 후 지옥 펼쳐질 것"…이란 재차 압박

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]‘완전자본잠식’ 과천 지타운…넷마블, 중동발 공사비 리스크에 ‘촉각’

성공 투자의 동반자마켓인

마켓인

마켓인

"현직 피부과 의사가 직접 만든 피부미용의료기기기업"[아그네스메디컬 대해부①]

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리