세계 경제성장률 3.5~3.7% 전망...무역전쟁, 급작스런 긴축, 지정학적 리스크 등도 산재

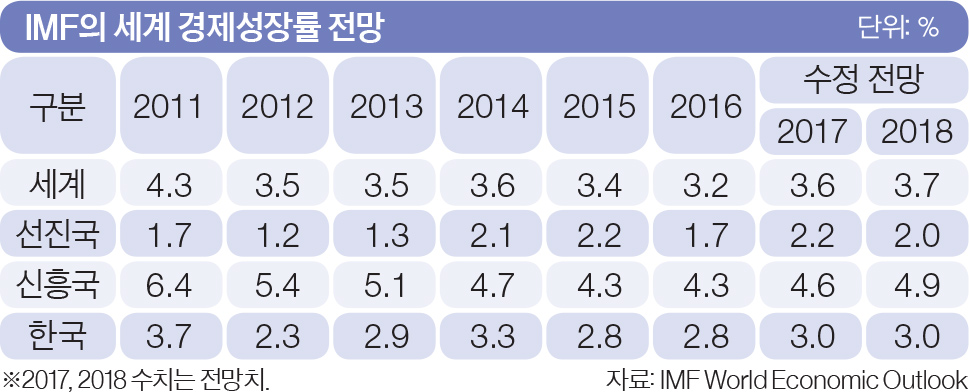

2017년 예상 밖으로 선전한 한국 경제는 2018년에도 상승 기세를 이어갈 전망이다. 수출 호조가 2018년에도 이어지는 가운데 기업 실적과 투자가 증가하고 민간소비를 비롯한 내수도 살아날 것으로 보이기 때문이다. 다만 미국 보호무역 기조, 중국 경제 경착륙 가능성, 북핵 위기, 부동산시장 침체, 가계부채 부담 등 불안 요소도 여전히 많다. 본지는 각계 전문가의 도움을 받아 이렇게 낙관과 비관이 엇갈리는 국내외 경제의 흐름과 방향을 짚었다.사진:ⓒgetty images bank2018년 초 명확히 드러나겠지만, 세계 경제를 주도하는 주요 20개국(G20)이 모두 플러스 성장을 기록할 가능성이 크다. 교역량도 크게 늘어 무역증가율이 경제성장률을 밑도는 ‘슬로우 트레이드(slow trade)’를 벗어날 것이 확실하다. 국내 외 경제전망 기관들은 한목소리로 세계 경제 회복 기조가 2018년에도 이어질 것으로 전망한다. 대부분 전망기관이 2018년 세계 경제성장률을 2017년보다 0.1~0.3%포인트 높은 3.5~3.7%를 예상한다(골드만삭스는 4% 제시). 미국은 견조한 회복세가 이어질 것으로 보이고, 유럽연합(EU)은 ‘스프링처럼 튀어오르고 있다(영국 이코노미스트)’는 평가가 나올 만큼 내수·수출 모두 더 좋아질 전망이다. 일본은 공공투자 확대와 양적완화 정책 지속이 예상된다. 중국은 시진핑 집권 2기가 본격 시작되는 첫 해인 2018년 확장적 재정 정책으로 6% 중반 성장률은 무난히 달성할 것으로 보인다. 오랜 침체에 시달렸던 신흥·개도국 경기도 세계 경제 동반 회복세에 힘을 보탤 것으로 전망된다.

━

낙관론 우세한 가운데 비관론도 만만찮아

[2018 경제대예측] 단행본 시판 중다만 이런 낙관적 전망에는 다양한 전제가 깔려 있다. 우선 주요국 중앙은행의 통화정책이 점진적인 정상화(긴축)의 길을 걸어야 한다. 매파가 득세할 것으로 예상되는 미국 연방준비제도(Fed)가 급격한 기준금리 인상에 나서지 않아야 하고, 유럽중앙은행(ECB)과 일본은행(BOJ) 등이 본격적인 출구 전략 개시 시점을 오판하지 말아야 한다. 미국 트럼프 행정부가 추진하는 대규모 인프라 투자와 감세 정책 등이 급격한 달러 강세와 인플레이션으로 이어지지 않으면서 미국 경기의 안정적인 회복을 이끌어야 한다. 트럼프 행정부의 미국 우선주의 역시 주요 교역국과의 통상 마찰로 번지지 않아야 한다. 미국 중간선거와 러시아 대선, 유럽 주요국의 선거 과정 등에서 세계 통상 질서를 흔들 수 있는 포퓰리즘 정책이 남발되지 않아야 한다. 국제 유가는 60달러 미만에서 안정적으로 움직여야 한다. 2017년 가파르게 오른 주요국 증시가 급격한 조정 국면을 맞지 않아야 한다. 중국 정부는 주택·주식시장과 기업 악성 부채 문제를 안정적으로 관리하면서 경기 경착륙을 막아야 한다. 북핵 위기가 한반도에서의 국지전 또는 전면전으로 번지지 않아야 하고, 고조되고 있는 중동발 지정학적 리스크가 확산되지 않아야 한다. 1차 협상이 타결된 브렉시트(영국의 EU 탈퇴) 불확실성이 누그러져야 한다.

━

증시 기대감 커지고 부동산 기대감 작아져

이런 전제가 성립된다면 2017년 3.1%의 성장이 유력한 한국 경제의 2018년 전망도 나쁘지 않다. 2017년 11월 기준으로 13개월 연속 증가세를 보인 수출 호조가 2018년에도 이어질 것이라는 게 중론이다. 여기에 기업 실적과 투자가 증가하고 민간소비를 비롯한 내수도 살아날 조짐을 보이고 있다. 기준금리 인상으로 가계부채에 대한 우려가 더욱 커졌지만, 관리 가능하다는 게 정책당국과 전문가들의 공통된 의견이다. 사드 문제로 촉발된 중국과의 갈등도 해빙 분위기다. 이런 추세와 예측을 반영한 2018년 한국 경제 성장률 전망치는 2.8~3% 범위에 모여 있다. 다만 한·미 자유무역협정(FTA) 재협상, 미국 보호무역 기조, 중국 경제 경착륙 가능성, 북핵 위기, 주요국의 과대 부채로 인한 금융위기 발발 가능성, 주요국 통화정책 변동성, 건 설경기 침체와 부동산 경기 급랭, 가계부채 경착륙 등 불안 요소는 차고 넘친다.

한국 경제의 국가대표 산업은 2017년 그동안의 부진을 벗고 대반전을 이뤘다. 반도체가 초호황을 누렸고, 디스플레이·석유화학·정유·철강 등도 선전했다. 3년 만에 무역 1조 달러를 회복했고, 세계 수출 6위에 복귀했다. 2018년 역시 수출 호조는 이어질 것으로 보인다. 그러나 2017년 같은 ‘어닝 서프라이즈’를 기대하기는 어렵다. 산업별 희비도 더욱 뚜렷해질 것으로 보인다. 반도체 분야는 초호황이 지속될 것으로 전망된다. 2017년 ‘수퍼 사이클’을 맛본 석유화학·정유산업은 수요 증가라는 호재와 공급 과잉이라는 악재 사이에서 아슬아슬한 줄타기를 할 것으로 전망된다. 디스플레이와 정보기술(IT)·가전·일반기계 분야는 세계 경기 회복세와 신규 수요 확대에 힘입어 회복세를 이어나갈 것으로 기대된다.

주력 산업의 분전에 힘입어 2018년 증시에 대한 기대감도 커지고 있다. 국내 증권가에서는 2018년 ‘3000(코스피)-1000(코스닥)’ 시대가 열릴 것이라는 기대가 무르익고 있다. 다만, 국내외 증시에 거품이 끼었다는 인식이 확산하면 급격한 조정 국면으로 돌아설 가능성을 배제할 수 없다. 정부가 칼을 빼든 국내 부동산시장은 기대를 접는 편이 좋을 것 같다. 정부 정책이나 시장 수급 상황 등을 볼 때 집값이 오를 이유보다 내릴 이유가 압도적이다. 부동산시장으로 흘러가는 돈줄을 죄겠다는 정부 규제는 확고하고, 주택 공급 과잉과 시장금리 인상 기조는 2018년 부동산 시장을 옥죌 것으로 보인다. 그렇다고 집값이 폭락하는 일은 없을 것이라는 게 중론이다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![마지막에 한방이 있다 ‘흑백리뷰’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/07/06/isp20250706000027.400.0.jpg)

![장사+먹방+힐링..‘청춘만물트럭’은 낭만을 싣는다 [김지혜의 별튜브]](https://image.isplus.com/data/isp/image/2025/06/22/isp20250622000054.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

신용불량자도 소비쿠폰 받을 수 있다…방법은?

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

팜이데일리

김준호♥김지민 위해 김대희, '이것' 기증..뭐길래

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

신용불량자도 소비쿠폰 받을 수 있다…방법은?

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]K콘텐츠 인기에도 밑빠진 독?…돈 넣기 꺼리는 투자자들

성공 투자의 동반자마켓인

마켓인

마켓인

[류성의 제약국부론]K바이오 글로벌 위상 드높이는 AI 대표주자

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리