- AR 스타트업 인수하며 시장 선점 나선 하만

실적 부진 털고 추가 인수합병 가능성 높아

LG전자, 지난해 합작·지분 투자로 영역 확대

수주잔고 60조원 앞세워 흑자 전환 시도

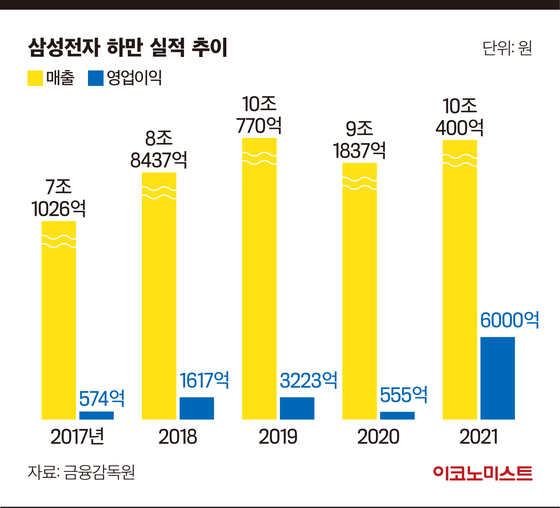

국내 전자업계 양대산맥 삼성전자와 LG전자의 전장사업이 그간의 부진을 털며 비상을 준비하고 있다. 지난해 실적 개선을 이루며 본격적인 성장 궤도에 진입하고 있기 때문이다. 특히 두 기업은 지속적인 인수합병(M&A)을 통해 전장사업 확대에 나서는 모습이다.

삼성전자, M&A 시동…하만 출신 경영진이 절반

이 업체는 자동차용 헤드업 디스플레이, 내비게이션 업체 등에 AR 솔루션을 제공하는 기업이다. AR 솔루션은 현실 세계에 가상 이미지를 보여주는 AR, 영상처리, 센서 기술들을 통해 기존 시스템에 한층 진화된 편의성과 사용자 경험을 제공한다.

업계에서는 이번 인수가 이른바 ‘빅딜’은 아니라는 평가다. 미국 스타트업 분석 플랫폼 그로우조에 따르면 아포스테라는 설립 이후 매년 3040만 달러(약 364억원)의 수익을 거뒀다. 직원 수는 97명이다. 인수 규모가 크지 않을 것이라는 예상이 나오는 이유다.

아포스테라 홈페이지에 따르면 경영진 6명 가운데 하만에서 일한 경력이 있는 직원은 최고경영자(CEO)를 포함해 3명이다. 이번 인수 과정에서 하만과의 관계성이 어느 정도 작용했을 것으로 추측되는 부분이다.

하만은 아포스테라의 AR 솔루션을 자사의 디지털 콕핏 제품에 적용해 전장용 제품 포트폴리오를 강화할 계획이다. 디지털 콕핏은 디지털화된 자동차 운전 공간을 뜻하며, 승용차 1열에 위치한 운전석과 조수석 전방 영역을 통칭한다.

크리스티안 소보캇 하만 사업부장은 “아포스테라의 AR 솔루션은 차량 내 물리적인 환경과 AR를 끊임없이 연결할 것”이라며 “소비자들은 차량 내 모든 디스플레이에서 보다 풍부한 AR 경험을 느낄 수 있을 것"이라고 강조했다.

대대적 M&A 첫 작품 ‘아포스테라’…추가 인수합병 나서나

앞서 하만은 지난해 3월 V2X(Vehicle to Everything) 기술을 전문으로 하는 미국의 스타트업 ‘사바리(Savari)’를 인수했다. V2X는 자동차가 유·무선망을 통해 다른 차량과 모바일 기기, 도로 등 사물과 정보를 교환하는 기술로, 신호등과 같은 교통 인프라와 전방 교통 상황 정보를 차량에 전달하는 자율주행차 인프라의 중요 요소 중 하나로 꼽힌다.

업계에서는 삼성전자의 사바리 인수에 이은 아포스테라 M&A 단행을 두고 삼성전자가 전장사업 강화에 본격적으로 뛰어든 것이라 평가하고 있다. 하만은 고속성장을 하고 있는 커넥티드카용 전장시장, 특히 ‘차량 내 경험(In-Cabin Experience)’ 시장에 집중할 방침이다. 이는 운전자 모니터링 등 탑승객 편의를 위한 기술 및 솔루션을 말한다. 시장조사기관 스트래티지 애널리틱스에 따르면 ‘차량 내 경험’ 시장 규모는 2022년 470억 달러(약 56조원)에서 2028년 850억 달러(약 102조원)로 성장이 전망된다.

특히 지난달 DX(디바이스경험) 부문장인 한종희 삼성전자 부회장이 “부품과 세트 모든 분야에서 가능성을 크게 열어두고 대상을 물색하고 있다”며 “조만간 좋은 결과가 있을 것”이라고 밝힌 후 나온 첫 M&A 작품이 아포스테라라는 점에서 추가 인수합병에 나설 것이라는 기대도 커지고 있다.

합작, 지분투자로 영역 넓히는 LG전자

LG전자의 전장사업 확대 전략은 합작과 지분 확보, 투 트랙으로 이어지고 있다. LG전자는 지난해 3월, 스위스 소프트웨어 업체인 차량용 인포테인먼트 합작법인 알루토를 출범시켰다. 같은 해 7월엔 글로벌 전장업체인 캐나다의 마그나와 합작해 전기차 파워트레인 제조업체 ‘엘지마그나이파워트레인’ 합작법인을 설립했다.

같은 달인 7월에는 미국의 차량사물통신(V2X) 스타트업 소나투스에 40억원 규모의 지분투자를 하고, 11월엔 이스라엘의 자동차 사이버보안 분야 선도기업 사이벨럼 지분 69.6%를 확보하는 주식매매 절차를 완료했다. 하드웨어, 소프트웨어 가리지 않고 전장사업 영역을 확대한 모습이다.

24분기 연속 손실 ‘불명예’ 올해는 끊나

지난 2년간 LG전자의 전장사업 신규 수주 규모는 20조원가량으로 추정된다. 2013년 처음 전장사업에 뛰어든 이후 2015년부터 2019년까지 매출이 17조7000억원이었던 점을 고려하면 수주 물량이 기하급수적으로 느는 상황이다. 특히 지난해 3분기 실적발표 콘퍼런스콜에서 “올해(2021년) 예상 수주잔고는 60조원을 상회하고 있고, 지속 성장할 것으로 기대하고 있다”며 자신감을 피력하기도 했다. 전체 수주잔고 60조원은 지난해 LG전자의 전체 매출과 맞먹는 수준이다.

이에 김광수 이베스트투자증권 연구원은 “영업이익이 여전히 적자구조를 면하지 못하고 있지만, 이는 전장시장 외형 확대를 위한 초기투자 및 공격적인 수주 활동에 기인한 것으로 보인다”며 “VS사업본부는 올해 매출 증가와 함께 영업흑자 전환이 예상된다”고 분석했다.

올해 들어 LG전자의 전장사업 가속화는 더욱 눈에 띈다. 지난 1월에는 메르세데스-벤츠의 전기차 세단인 2022년형 EQS 모델에 P-OLED(플라스틱 올레드) 기반 인포테인먼트 시스템을 공급하기로 했다. 또 자율주행 콘셉트 차량 ‘옴니팟’ 실물을 공개하며 미래차 시장 선점을 위해 박차를 가하고 있다.

허인회 기자 heo.inhoe@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

![“이 집에서 개가 제일 얌전”… 유튜브 ‘옥지네’가 보여주는 다정한 소란 [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2026/02/22/isp20260222000072.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

이란 새 최고지도자 “호르무즈 봉쇄 유지”...전쟁 확대·미군기지 공격 경고(종합)

세상을 올바르게,세상을 따뜻하게마켓인

마켓인

이데일리

김진욱·홍민기·정철원...롯데 '아픈 손가락' 모두 시범경기 첫 등판 쾌투

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

여수산단은 좀비 상태...못살리면 한국 산업 무너진다[only 이데일리]

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

우주 IPO '골든타임''…텔레픽스·케이피항공산업 등 대기 [마켓인]

성공 투자의 동반자마켓인

마켓인

마켓인

코스닥 액티브 ETF가 점찍은 바이오…큐리언트·삼천당제약 '눈길'

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리