증권 일반

POSH 품는 네이버 일주일째 신저가…시총 3위→10위 ‘뚝’

- 네이버 16만원대로 밀리고 포쉬마크는 13% 급등

증권가 ‘낙폭 과다’라면서도 목표주가는 줄하향

“단기 실적엔 부정적…2024년 이후 시너지 기대”

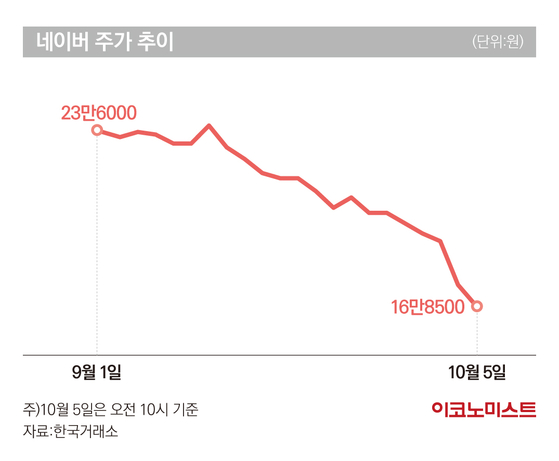

5일 유가증권시장에서 네이버는 전일 대비 7.08%(1만2500원) 내린 16만4000원에 거래를 마쳤다. 지난 9월 26일 이후 7거래일 연속 52주 신저가다. 일주일 새 주가는 20만4500원에서 이날 16만4000원으로 19.80%(4만500원) 급락했다. 시가총액은 26조9040억원으로 연초(61조6824억원) 대비 34조원 넘게 증발했다. 코스피 시총 순위는 올 초 3위에서 이날 10위로 7계단 밀려났다.

포쉬마크 작년 적자 기록, 매출도 둔화

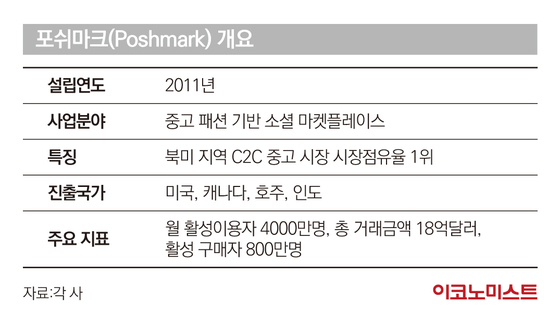

포쉬마크는 ‘미국판 당근마켓’으로 불리는 북미 최대 중고거래 플랫폼이다. 지난 2011년 출범해 현재 미국, 캐나다, 호주, 인도 등에 진출했다. 총 회원 수 8000만명, 월 활성 이용자(MAU)는 4000만명으로 이중 활성 구매자(Active Buyers)가 800만명에 달할 정도로 충성 고객이 많다.

네이버는 포쉬마크 기업가치를 16억 달러, 기업 내 현금 5억 달러를 포함해 10월 4일 종가(15.57달러) 대비 15%의 프리미엄을 얹어 인수가액을 결정했다. 포쉬마크를 통해 향후 북미 지역 커머스 기반을 강화하고, 네이버가 운영 중인 중고 거래 플랫폼 크림(Kream)과의 시너지를 노린다는 전략이다.

북미 최대 플랫폼 인수에도 네이버 주가 하락은 포쉬마크의 부진한 실적에 대한 우려감 때문이다. 포쉬마크는 지난해 연 매출 3억2600만 달러, 영업손실 9800만 달러를 기록했다. 올해 상반기 매출은 1억8000만 달러로 전년동기대비 10.9% 성장하는 데 그치며 2021년(24.4%), 2020년(27.7%) 대비 성장률 둔화도 뚜렷해지는 추세다.

정호윤 한국투자증권 연구원은 “네이버의 포쉬마크 인수가 정당화되기 위해서는 (포쉬마크의) 성장성 회복이 필수적”이라며 “포쉬마크의 인수가 기준 PSR(주가매출액비율) 밸류에이션은 3.2배(경영권 프리미엄 포함)로 Etsy, Mercari 등 유사 기업의 밸류에이션 평균(3.7배)과 비교하면 불합리한 인수금액은 아니지만, 성장률이 회복되지 못한다면 가격 적정성 논란이 불거질 수 있다”고 말했다.

안재민 NH투자증권 연구원도 “이번 인수로 네이버는 글로벌 커머스 사업을 확대할 수 있다는 점은 긍정적”이라면서도 “인수가 마무리될 경우 포쉬마크의 영업적자로 인해 네이버 실적에는 부정적일 것으로 예상된다”고 말했다.

허지은 기자 hurji@edaily.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

![“이 집에서 개가 제일 얌전”… 유튜브 ‘옥지네’가 보여주는 다정한 소란 [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2026/02/22/isp20260222000072.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

359명 태운 한강 유람선 좌초 "엔진서 연기...전원 구조"

세상을 올바르게,세상을 따뜻하게이데일리

팜이데일리

일간스포츠

“결혼 가자”…도끼·이하이, 밀착 스킨십→5년 열애설→슬리피·딘딘 ‘축하’ [종합]

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

美 중동특사 “이번주 이란과 회담 가능성”…협상 재개 기대

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인] ‘원화코인’ 앞세운 은행권…STO 결제 인프라 넘보나

성공 투자의 동반자마켓인

마켓인

마켓인

장인근 HLB파나진 대표 “유럽 IVDR 선점·PNA 신약으로 퀀텀 점프’ 할 것”

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리