- 실적 발표 이후 5% 상승… 여객 회복에 4분기도 ‘맑음’

“부채비율 줄고 현금 5조4000억원 확보해 재평가 필요”

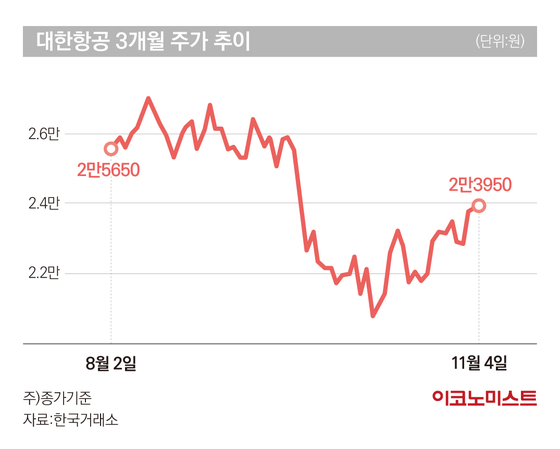

8일 한국거래소에 따르면 대한항공은 이날 전 거래일 대비 0.63%(150원) 오른 2만4100원에 마감했다. 지난 4일 5% 급등한 데 이어 이틀 연속 상승세다. 한 달 전까지만 해도 2만원 초반대에 머물렀던 주가는 회복 구간에 접어든 모양새다. 대한항공이 2만4000원대에 마감한 건 지난 9월 23일 이후 처음이다.

대한항공은 3분기 ‘어닝 서프라이즈’를 발표하면서 급등했다. 금융감독원 전자공시시스템에 따르면 대한항공은 올해 3분기 별도 기준으로 매출액 3조6684억원, 영업이익 8392억원, 당기순이익 4314억원의 잠정 실적을 기록했다. 3분기 매출액은 지난해 같은 기간보다 64.7%, 영업이익은 91.3% 각각 늘었다. 3분기 당기순이익은 지난해 3분기보다 무려 222% 급증했다.

높은 국제선 여객 탑승률이 실적을 견인했다. 전세계적으로 입국 금지 및 격리 등이 풀리면서 해외 여행 수요가 회복됐다. 국제 여객 매출액은 1조3234억원으로 전년 동기 대비 406.7%나 늘었다. 여객 수송량은 미주, 동남아 시장의 회복에 힘입어 전년 동기 대비 301% 급증했다.

고환율 등 악재에도 불구하고 화물 실적도 선방했다. 대한항공의 3분기 화물 사업 매출액은 전년 동기 대비 12% 증가한 1조8564억원으로 집계됐다.

증권가는 호실적 발표 이후 3만원 이상의 목표주가를 제시하고 투자의견 ‘매수’를 유지했다. 한화투자증권(3만9000원), 한국투자증권(3만9000원), 하나증권(3만7000원), 흥국증권(3만6000원), 삼성증권(3만6000원), DB금융투자(3만6000원), 대신증권(3만3000원), NH투자증권(3만1000원) 등이다.

올해 4분기 실적 전망도 밝은 편이다. 10월부터 해외 입국자 코로나19 검사가 폐지되는 등 수요가 여전해서다. 양지환 대신증권 연구원은 “올해 4분기 대한항공 항공화물 운임은 연착륙할 것으로 예상되고 여객 수요 회복은 2019년의 약 50% 수준까지 회복될 것”이라며 “올해 연간 영업이익은 3조원을 넘어설 것”이라고 전망했다.

류제현 미래에셋증권 연구원은 “지난해보다 동남아 매출이 1024% 느는 등 장거리 여객 호조가 이어져 4분기에도 3분기와 같은 성수기일 것”이라며 “아시아나항공 인수·합병(M&A) 이벤트를 고려하면 재무구조가 안정적인 지금 상황의 저점 매수 전략은 유효하다”고 분석했다.

특히 증권가는 대한항공의 누적된 재무구조 개선 효과에 주목하며 "대외 불확실성을 견딜 체력이 충분하다"고 평가했다. 대한항공 부채비율은 239%로 지난해 말 대비 36%포인트 줄었다.

최고운 한국투자증권 연구원은 “이익은 언젠가 정점을 찍겠지만 239%까지 내려온 부채비율과 5조4000억원에 달하는 현금성 자산의 가치는 변하지 않는다”며 “최근 항공주를 향한 과도한 자본잠식 우려로 주가가 조정받았다는 점에서 재평가가 필요하다”고 강조했다.

홍다원 기자 daone@edaily.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![‘채널주인부재중’으로 본 크리에이터 생존 전략 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/07/27/isp20250727000081.400.0.jpg)

![마지막에 한방이 있다 ‘흑백리뷰’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/07/06/isp20250706000027.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

“가양대교도 잠겨” SNS로 전해진 서울 피해 상황

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

마켓인

누가 KBO 최초로 3000안타 기록할 인물인가

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

하루 240㎜ 넘는 `괴물폭우` 수도권 덮쳤다

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[단독]반려동물 700만 시대 ‘펫 장례’에 베팅…프랙시스, 21그램 품는다

성공 투자의 동반자마켓인

마켓인

마켓인

‘생물보안법’·‘임신중지약 합법화’ 관련주 활짝…‘방광암진단’ 지노믹트리도 상승[바이오맥짚기]

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리