유통

빙그레 지분 ‘0’…오너 3남매, ‘제때’로 제때 승계할까

- [빙그레 ‘제때’ 앞으로]② ‘제때’ 승계 발판되나

제때, 빙그레 지분 1.99%…지분 확보 최대 과제

배당 확대·승계 실탄 확보…IPO 수순이란 시각도

‘제때’ 활용 승계 발판...액면분할에 배상 확대 지속

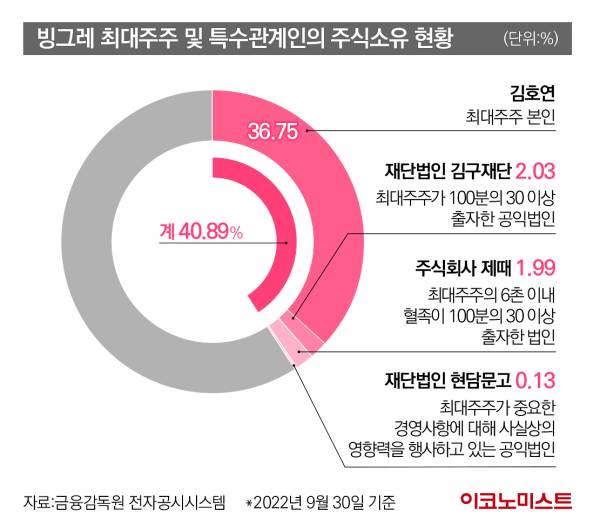

금융감독원 전자공시시스템에 따르면 지난해 9월 말 기준 빙그레의 최대주주는 김호연 회장(36.75%)이며 특수관계자를 포함한 지분율은 40.89%이다. 현재 오너 3세들은 빙그레 주식을 단 1주도 갖고 있지 않다. 대신 제때를 통해 빙그레 주식 2% 가량을 간접적으로 가지고 있다. 제때는 빙그레 지분 1.99%를 보유하고 3대 주주에 올라있다.

현재 제때의 지분율은 장남인 김동환 씨가 지분 33.34%로 최대주주에 올라있고, 장녀 정화 씨와 차남 동만 씨가 나머지 지분을 33.33%씩 갖고 있다.

액면분할에 배당 확대 지속···"무리한 승계는 문제 야기"

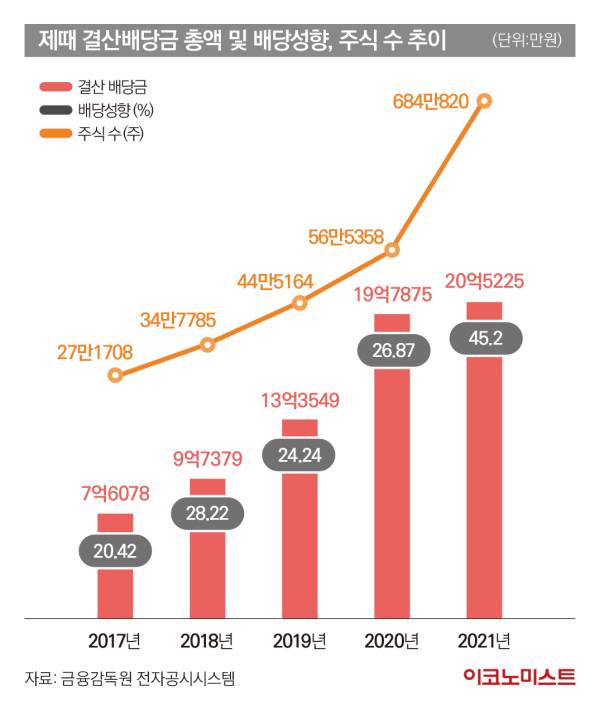

보통 오너일가가 승계를 위해 비상장사를 이용하는 관행을 고려할 때, 업계에선 제때가 향후 빙그레 오너일가의 경영권 승계 작업의 핵심 키 역할을 할 것으로 보고 있다. 경영승계를 위해 지분 확보가 최대 과제라는 점을 비춰보면 자금 확보에 심혈을 기울이고 있다는 분석이다.매년 배당 확대 기조를 이어가고 있는 것 또한 3세들의 승계 자금 확보와 무관치 않다는 분석이다. 실제 제때의 배당금은 매년 늘어나고 있다. 최근 5년 간 제때의 결산배당금 총액은 ▲2017년 7억6078만원 ▲2018년 9억7379만원 ▲2019년 13억3549만원 ▲2020년 19억7875만원 ▲2021년 20억5225만원으로 급증했다. 같은 기간 배당 성향 역시 ▲2017년 20.42% ▲ 2018년 28.22% ▲2019년 24,24% ▲2020년 26.87% ▲2021년 45.2%까지 증가했다.

통상 배당금은 승계를 위한 상속·증여세 등 자금 마련에 쓰여진다. 오너 일가가 상속·증여세를 내기 위해 주식담보대출을 받는데 이를 갚기 위해선 배당금을 늘릴 수밖에 없기 때문이다.

또한 매년 주식 배당을 통해 주식 총수를 늘려오다 2년 전 액면분할을 통해 주식 총수를 대폭 늘렸다. 2021년 5월 총 주식 10대 1 액면분할을 통해 총 684만820주로 10배 가량 확대한 것이다.

앞서 지난 5년 간 제때의 주식 총수는 ▲2017년 27만1708 ▲2018년 34만7785 ▲2019년 말 44만5164 ▲2020년 말 56만5358주에 머물렀다. 2021년 3월 말에는 1만8724주 주식 배당으로 당시 11만8724주가 늘어난 바 있다.

이에 일각에선 제때의 상장 가능성도 나오고 있다. 일반적으로 기업공개(IPO)를 추진하는 비상장기업의 액면분할은 예비심사 청구 전 사전정지작업으로 통한다. 주식의 주당 가격이 너무 높으면 시장에서 주식의 거래가 원활하지 않을 수 있기 때문에 유통에 적합한 수준으로 주식을 나누는 것이다.

지분 승계 과정에서 주가가 높아질수록 경영권 지분 확보에 많은 비용이 들기 때문에 승계가 마무리될 때까지 낮은 주가를 유지해야한다. 통상 투자 유치 등을 마무리하고 주식 수를 확정하는 수순에서 이뤄지기 때문에 상장을 위한 사전준비가 마무리 단계에 이르렀다는 의미를 나타내기도 한다.

제때가 IPO에 나설 경우 김동환 본부장을 비롯한 오너 3세들은 단숨에 승계 재원 상당분을 마련할 수 있을 것으로 보인다. 다만 빙그레 측은 이와 관련해 “실적 개선에 따라 배당 여력도 증가한 것”이라며 “현재 IPO를 계획하고 있지 않다”라고 해명했다.

전문가들은 무리한 경영권 승계 작업을 한다면, 향후 경영권 불안 등의 문제가 생겨 사모펀드의 좋은 먹잇감이 될 수 있다고 지적한다.

황용식 세종대 경영학과 교수는 “배당 확대나 액면분할 움직임 등은 지배구조 차원에서 경영 승계, 지분 물려주기 등을 위한 고전적인 방식으로 사용돼 왔다”며 “당장의 기업 규모와 가치를 올리면서 계속 성장할 수 있는 모멘텀을 만들 수는 있지만 재무·회계 투명성이 확보되지 않아 문제가 발생할 가능성이 있다”고 지적했다.

이어 “승계를 통해 기업 가치가 올라가거나 주주 가치가 제고된다면 좋겠지만 일반적으로 경영 능력이 검증되지 않은 상황이 대부분”이라면서 “이 경우 경영상에 있어 조금이라도 문제가 생긴다면 자칫, 행동주의 노선을 표방한 사모펀드의 좋은 먹잇감이 될 수 있다”고 우려했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![마지막에 한방이 있다 ‘흑백리뷰’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/07/06/isp20250706000027.400.0.jpg)

![장사+먹방+힐링..‘청춘만물트럭’은 낭만을 싣는다 [김지혜의 별튜브]](https://image.isplus.com/data/isp/image/2025/06/22/isp20250622000054.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

[단독]또 '1.8점 감점'이 결정적?…현대重·한화오션, 이번엔 '수중전'

세상을 올바르게,세상을 따뜻하게팜이데일리

팜이데일리

이데일리

‘90억 연봉’ 윤석민 “갑질 당하고 싶다” 왜?

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

‘계엄 옹호’...대통령실 강준욱, 누구 추천인가

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]KBI국인산업, 라온저축은행 인수 순항…PF는 여전히 ‘뇌관’

성공 투자의 동반자마켓인

마켓인

마켓인

'美 짐머가 판 깔았다'…오스테오닉 '스포츠메디신', 작년 52억, 올해는 155억

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리