은행

“투자증권 부실 우려”에 BNK금융 ‘긴축’ 선언…실상은?

- BNK투자증권 자산 부실 우려…지주 충당금 추가 적립 예상

주력 계열사인 부산은행 순익 매분기 확대 이어져

‘은행 쏠림 현상’이 위기서 지주 경영 뒷받침

빈대인 회장 “BNK투자증권, PF 관련 중·후순위 채권 많다"

22일 금융권에 따르면 BNK금융은 계열사인 BNK투자증권을 대상으로 경영 점검을 벌인 결과 연말까지 지주의 긴축 경영이 필요한 상황이라고 전했다. 빈대인 BNK금융 회장은 지난 19일 기자간담회에서 “BNK투자증권의 부동산 프로젝트파이낸싱(PF) 관련 브리지론과 중·후순위 채권이 많아 자금 회수를 못 할 가능성에 대비해 추가 충당금을 적립해야 하는 상황”이라고 밝혔다.

그는 “6월 말 예상 수익이 목표 대비 미달할 것으로 보인다”며 “리스크 관리를 위해 성장 중심 경영 계획을 긴축 중심으로 전환할 것”이라고 설명했다.

1분기 BNK금융 전체 순이익은 전년 동기 대비 7.1% 감소한 2568억원을 기록했다. 이에 대해 BNK금융은 “PF 영업축소에 따른 수수료이익이 감소하고 충당금 전입액이 증가했다”고 밝혔다.

BNK투자증권이 투자한 사업장이 어려워지고 이에 따라 추가 충당금을 쌓을 경우 지주 순이익 개선이 쉽지 않다는 분석이다. BNK금융의 1분기 충당금 전입액은 1249억원으로 전년 동기 대비 52.7% 증가했다.

부산·경남은행 ‘LCR 비율’ 은행권 최고 수준

BNK금융이 증권 계열사의 PF대출 부실 우려를 밝혔지만, 지주 전체로까지 위기가 커지지는 않을 것으로 예상된다. 주력 계열사인 부산은행과 경남은행의 순이익 개선이 예상되고 있기 때문이다.

특히 KB금융지주 등 대형 금융지주의 비은행 계열사 순이익 비중이 30%에 달하는 것과 비교해 BNK금융은 은행 비중이 90%에 달한다. 증권, 캐피탈의 수익 악화에도 불구하고 보다 안정적인 재무 구조를 갖추게 됐다는 분석도 나온다.

지난 1분기까지 부산은행과 경남은행의 순이익은 총 2303억원으로 지주 전체 순이익에서 차지하는 비중은 89.7%를 기록했다. 특히 부산은행의 1분기 순이익은 1453억원으로 전년 동기 대비 13.3% 증가했다. 경남은행은 2.5% 감소한 850억원을 기록했다.

BNK금융의 총자산 중 두 은행이 차지하는 비중도 1분기에 90.4%를 기록했고, BNK투자증권이 차지하는 비중은 2.7%에 불과했다.

한국은행의 한 고위 관계자는 “은행이 안전한지 확인할 때 보는 대표적인 지표는 LCR”이라며 “모든 지방은행들이 규제 수준을 넘고 있어 유동성이 위험한 상황이라고 볼 수 없다”고 분석했다.

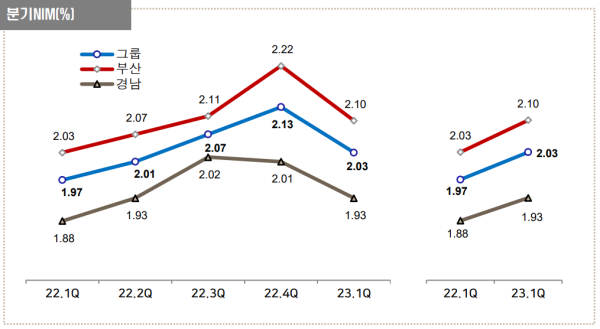

다만 연체율 상승은 BNK금융에서도 부담이 되고 있다. 지주 전체 연체율은 1분기에 0.56%를 기록해 지난해 1분기보다 0.25%p 상승했다. 수익성 지표인 순이자마진(NIM)은 지난해 말보다 0.12%p 낮아진 2.10%를 기록했다.

이에 대해 BNK금융은 “기준금리 인상에 따른 조달비용 증가로 순이자마진이 전 분기보다 하락했다”면서도 “비제조업 중심으로 기업대출이 성장하고 있고, 주택담보대출 중심의 가계대출 성장도 지속하고 있다”고 설명했다.

정태준 유안타증권 연구원은 “BNK금융은 선제적으로 충당금을 적극적으로 적립했고 1분기 경상 대손비용률이 업종 내 유일하게 지난해 대비 하락했다는 점이 고무적”이라며 “부동산 시장 회복 시 수수료이익과 자산건전성이 동반 회복될 것”이라고 분석했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![장사+먹방+힐링..‘청춘만물트럭’은 낭만을 싣는다 [김지혜의 별튜브]](https://image.isplus.com/data/isp/image/2025/06/22/isp20250622000054.400.0.jpg)

![이런 먹방 본 적 있어? 자칭 ‘멸치남’… 이희태의 하루 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/06/01/isp20250601000089.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

"성심당과 정면승부"…대전 상륙 이장우 호두과자 또 '대박'

세상을 올바르게,세상을 따뜻하게이데일리

일간스포츠

일간스포츠

송하윤 측 “학폭 의혹 유포자, 지명통보 수배”

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

'최대 55만원' 소비쿠폰 21일부터 지급…신청 방법은

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

"하반기 본게임 시작"…조단위 M&A ‘풍년’ 예고

성공 투자의 동반자마켓인

마켓인

마켓인

[거품 꺼지는 바이오]①사면초가 바이오벤처, 자금 고갈에 속속 매물로

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리