은행

‘새마을금고 사태’ 계기로 예금자보호한도 높일까[부채도사]

- 보호금액 5000만원, 23년째 그대로

기준금리 지속 동결로 高금리 상황 계속 이어져

“금융불안 해소 위해 예금자보호한도 샹향조정 필요”

새마을금고 위기를 계기로 23년째 묵여 있는 예금자보호한도를 1억원으로 높여야 한다는 주장이 힘을 받고 있다. 중저신용자를 위주로 대출을 확대한 2금융권은 특히 기준금리 인하 전까지 지속해서 연체율 위기를 겪을 수밖에 없는 상황이다. 언제든 대량 인출(뱅크런) 가능성이 있는 만큼, 예금자보호한도를 높여 고객 불안을 줄여야 한다는 지적이다.

높은 기준금리로 ‘고금리 상황’ 연말까지 지속

12일 금융권에 따르면 최근 새마을금고 등 2금융권의 뱅크런 우려가 나타나면서 정부가 5000만원으로 묶인 예금자보호한도를 더 높일 지 관심이 집중된다. 금융당국과 예금보험공사(예보)는 예금자보호한도 상향을 논의하는 민관 합동 태스크포스(TF)를 통해 오는 8월까지 예금자보호한도 상향 여부를 최종 확정할 예정이다.

현재는 원금과 이자를 합해 1인당 5000만원까지만 보호된다. 하지만 1인당 국내총생산(GDP)이 우리와 비슷한 일본은 1인당 예금보호한도가 1000만엔(약 9184만원)이다.

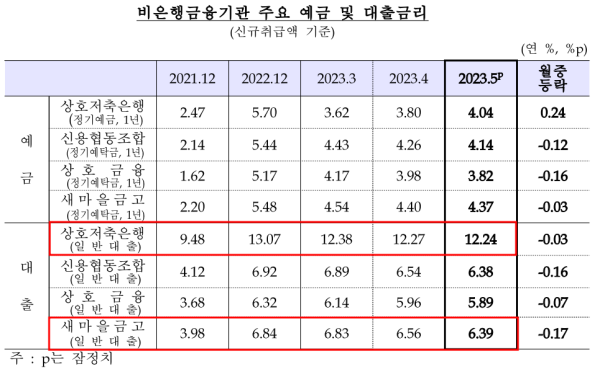

현재 국내 금융권은 높은 대출금리로 연체율 상승이 문제가 되고 있다. 새마을금고의 지난해 말 연체율은 3.59%를 기록했는데 올해 6월 말에는 기준 6.18%까지 치솟았다.

새마을금고만 아니라 저축은행권 연체율도 지난 3월말 4.07%로 높아졌다. 1금융권인 인터넷은행 3사의 연체율은 지난 4월 말 0.85%를 기록했다. 시중은행의 0.29%보다 3배 가까이 높다.

이는 물가상승률이 한은의 목표치인 2%까지 떨어지지 않고 있기 때문이다. 지난 4일 김웅 한은 부총재보도 ‘물가 상황 정검회의’를 개최하고 “소비자물가 상승률이 다시 높아져 연말까지 3% 안팎에서 등락할 것”이라고 전망했다.

한은의 분석대로 연말에도 물가상승률이 3%대를 유지한다면 한은 입장에서는 기준금리를 인하하기 어렵다. 특히 미 연방준비제도(Fed·연준)가 7월에 기준금리를 한 차례 더 인상할 가능성이 높다. 이로 인해 한미 금리차가 2%p로 확대되면 한은은 기준금리를 현 3.50%에서 다시 올리거나 최소한 동결을 유지하는 카드를 내놓을 것으로 예상된다.

“예금자보호한도 1억원 돼야 금융불안 해소 가능”

기준금리와 대출금리가 현 수준을 유지하면 대출자들은 장기간 고금리를 감당해야 한다. 이에 금융사의 연체율도 심해질 수밖에 없다. 상생금융을 통한 이자 감면도 큰 효과가 없을 가능성이 크다.

이런 상황에서 최근 새마을금고 대출 부실이 문제가 됐고 뱅크런 우려가 높아졌다. 하지만 예상보다 시장이 빠르게 안정을 되찾고 있는 이유는 정부가 적극적으로 나서 “예적금 5000만원 초과도 보장한다”는 입장을 강조했기 때문이다.

앞으로 2금융권만 아니라 지방은행, 인터넷전문은행의 연체율 상승이 불가피할 것으로 예상된다. 이에 고객의 불안 심리를 자극할 가능성이 있다. 대출금리를 코로나 팬데믹 이전으로 낮추기 어려운 상황이라면 예금자보호한도 상향 조정을 통해 금융안정을 미리 강화할 필요가 있다. 고객 입장에서 예금이 1억원까지 보호된다면 이자 손해까지 보면서 자금을 옮길 이유가 없기 때문이다.

전문가들도 예금자보호한도 상향 조정이 필요하다고 보고 있다. 김대종 세종대 경영학부 교수는 “2000년에 예금자보호법을 만든 이후 국내총생산(GDP)은 3배 성장했지만 예금자보호한도는 제자리”라며 “예금자보호한도를 1억원으로 올리면 고객 불안감 해소와 함께 금융기관의 유동성 확보에도 도움이 될 것”이라고 설명했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![‘채널주인부재중’으로 본 크리에이터 생존 전략 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/07/27/isp20250727000081.400.0.jpg)

![마지막에 한방이 있다 ‘흑백리뷰’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/07/06/isp20250706000027.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

“가양대교도 잠겨” SNS로 전해진 서울 피해 상황

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

마켓인

누가 KBO 최초로 3000안타 기록할 인물인가

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

하루 240㎜ 넘는 `괴물폭우` 수도권 덮쳤다

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[단독]반려동물 700만 시대 ‘펫 장례’에 베팅…프랙시스, 21그램 품는다

성공 투자의 동반자마켓인

마켓인

마켓인

‘생물보안법’·‘임신중지약 합법화’ 관련주 활짝…‘방광암진단’ 지노믹트리도 상승[바이오맥짚기]

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리