카드

‘2조 순이익’에도 불만 고조…카드사는 정말 위기일까[이코노Y]

- [카드사 볼멘소리 정당한가] ①

신용판매 부문 적자…가맹 수수료율 하락 원인

대출 영역서 수익 방어, 본업이 부진한 셈

금융감독원에 따르면 올해 상반기 신한카드·삼성카드·KB국민카드·현대카드·롯데카드·우리카드·하나카드·BC카드 등 8개 전업 카드사의 당기순이익은 1조4168억원으로 집계됐다. 전년 동기(1조6243억원) 대비 12.85% 감소했으나, 2021년 상반기(1조4944억원) 수준은 유지했다.

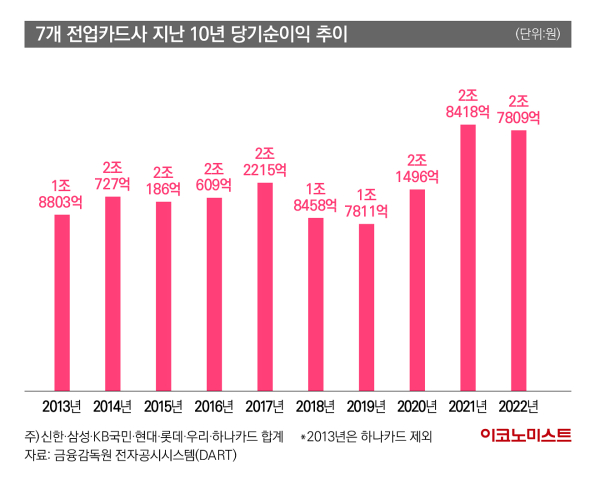

지난해 7개 전업 카드사(BC카드 제외)의 순이익은 2조7809억원으로 집계됐다. 2021년 2조8418억원보다는 2.14% 감소했다. 다만 9년 전(2014년 2조727억원)과 비교하면 34.17% 늘었다. 2018년과 2019년은 실적 성장세가 주춤했지만, 지난 10년(2013~2022년)간 카드사들의 연 평균 순이익은 2조원을 웃돈 상황이다.

카드사들이 ‘적자 위기’라고 주장하는 건 왜일까. 바로 카드사의 본업인 신용판매 부문의 실적이 악화되고 있어서다. 금융감독원이 윤창현 국민의힘 의원실에 제출한 자료에 따르면 2018년부터 지난해까지 7개 전업 카드사의 신용판매 순이익은 2021년을 제외하고 모두 적자로 나타났다.

지난해에도 카드 이용액은 12.1% 증가했지만 신용판매 순이익은 362억원 적자였다. 소비자가 카드결제를 하면 할수록 적자가 늘어나는 구조라는 얘기다.

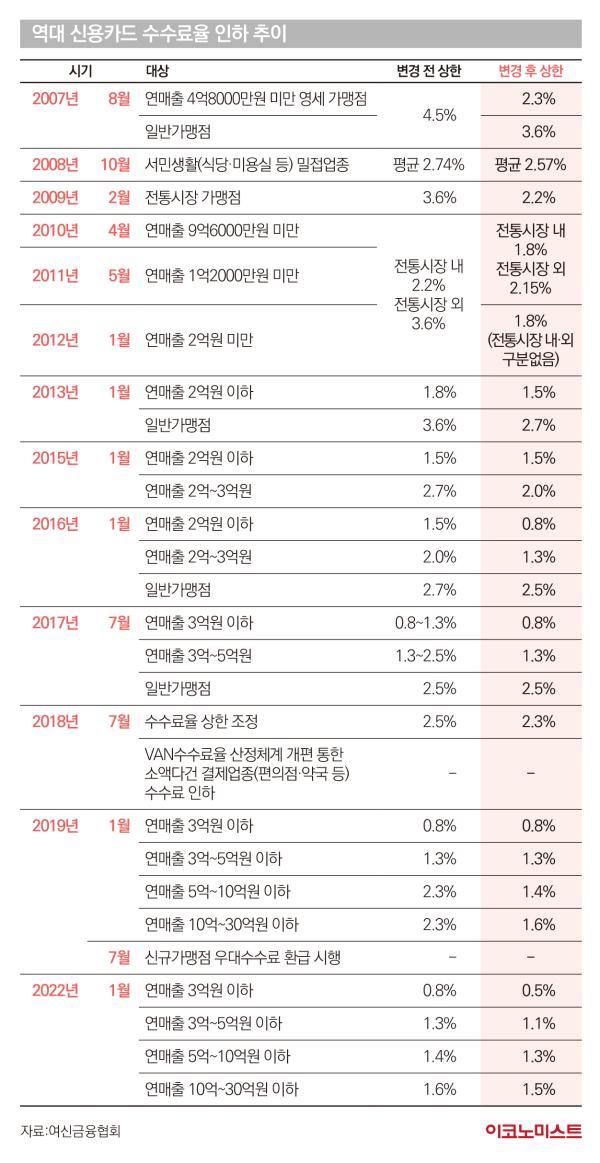

신용판매 수익은 크게 ▲연회비 ▲할부수수료 ▲가맹점 수수료 등 크게 세 가지로 나뉘는데, 이 중 가맹점 수수료가 대다수를 차지한다. 그런데 지난 2012년 이후 연 매출 3억원 이하 영세 가맹점의 수수료는 4.5%에서 0.5%로, 연 매출 3억원 이상 30억원 미만 중소 가맹점의 수수료는 3.6%에서 1.1~1.5%로 크게 낮아졌다.

실제 업계 1위인 신한카드의 2013~2017년 수수료 수익은 매년 2조원이 넘었지만, 2018년부터는 1조원대를 기록하고 있다. 나머지 카드사들의 수수료 수익도 점차 하락세다.

7월 17일 열린 ‘카드수수료 이슈 등 카드업계 현안’ 기자간담회에서 정종우 카드사노동조합협의회 의장은 “현재 부가가치세 세액공제를 감안하면 전체 가맹점의 약 92%가 실제 수수료율이 없거나 오히려 환급을 받고 있다”며 “카드사가 적자를 내면서 영세·중소 가맹점을 보호하고 있다”고 말했다.

수수료 수익 감소, 혜택 축소로 연결

그렇다면 카드사들은 어떻게 2조원대 순이익을 유지하고 있을까. 카드사 실적을 이끄는 건 대출 부문에서 발생하는 이자(금융) 수익이다. 그동안 카드사들은 수수료 수익이 쪼그라들면서 단기카드대출(현금서비스)·장기카드대출(카드론) 등 대출 영업을 늘려왔다. 현재 카드사 전체 수익의 30%가량은 현금서비스·카드론이 차지하는 것으로 알려졌다. 본업인 가맹점 수수료 수익과 맞먹거나 뛰어넘는 수준이 됐다.

한 카드사 관계자는 “최근 카드사 이익에서 금융수익 비중이 높아지는 건 사실”이라며 “이전에는 카드론·현금서비스가 전부였지만, 지금은 할부금융·리스·렌탈 등 신시장으로 많이 진출한 점도 크게 영향을 미치고 있다”고 설명했다.

이처럼 카드사들은 대출 영업으로 전체 실적을 유지 중이지만 핵심 사업인 수수료 수익은 악화일로를 걷고 있다. 언제까지 대출 수익으로 실적을 방어할 수 있을지도 미지수라 앞으로 카드업계 고민은 더 깊어질 전망이다.

한편 수수료 수익이 줄어듦에 따라 신용카드 관련 소비자 혜택은 감소 중이다. 특히 지난 2020년에는 향후 5년간 흑자를 낼 상품만 출시하도록 하는 ‘수익성 분석체계 가이드라인’이 도입됐다. 이에 카드사들은 비용 부담이 큰, 소위 ‘혜자카드’라 불리는 알짜 상품들을 대부분 단종시키고 있다. 2020년에만 202개, 2021년에는 209개, 지난해에는 116개의 신용·체크카드가 단종됐다. 올해는 상반기에만 159개 카드의 신규 발급이 중지됐다.

또 다른 카드사 관계자는 “현실적으로 적격비용 재산정 제도나 수익성 분석체계 가이드라인 등이 변화하기 어렵기 때문에 회사는 단종을 결정할 수밖에 없다”면서 “현재 제도하에 적자가 나는 특정 카드를 단종시키지 않으면 일부 소비자에게 혜택이 편중되는 현상도 발생한다”고 말했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![마지막에 한방이 있다 ‘흑백리뷰’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/07/06/isp20250706000027.400.0.jpg)

![장사+먹방+힐링..‘청춘만물트럭’은 낭만을 싣는다 [김지혜의 별튜브]](https://image.isplus.com/data/isp/image/2025/06/22/isp20250622000054.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

고영테크놀러지, 뇌 수술용 의료로봇 세계 최대 디자인 박물관 전시

바이오 성공 투자, 1%를 위한 길라잡이이데일리

이데일리

팜이데일리

"키움 히어로즈, 프로야구 발전 저해 행위 중단하라"

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

“영끌 후폭풍 무서워”…고가 아파트 포기하는 계약자들

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

미분양에 발목 잡힌 대방이엔씨, 불어난 미수금에 차입 부담 과중

성공 투자의 동반자마켓인

마켓인

마켓인

비보존, 비마약성 진통제 본격 판매…5년 내 매출 1000억 정조준

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리