증권 일반

SK렌터카 100% 품는 SK네트웍스, 전기차 충전 시장 공략에 주가 ‘훨훨’

- SK네트웍스, SK렌터카 지분 100%로 늘려

공개매수 및 주식 교환 후 SK렌터카 상장폐지

증권가 목표주가 줄상향…배당금 증가 기대

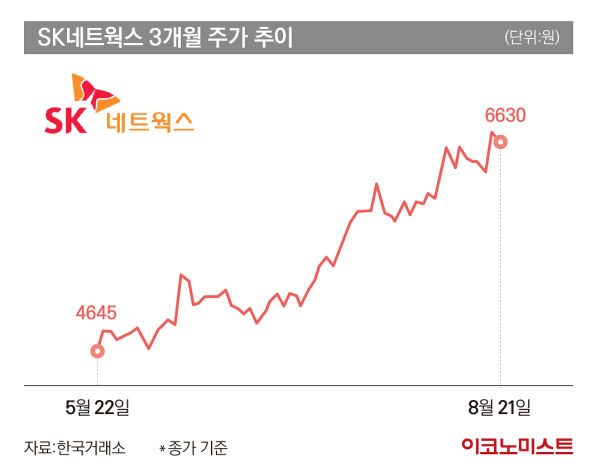

23일 한국거래소에 따르면 지난 22일 SK네트웍스는 전 거래일 대비 0.75%(50원) 하락한 6580원에 장 마감했다. 전날 SK렌터카 자회사 편입 소식 덕에 종가 기준 52주 신고가(6630원)을 기록한 이후 소폭 하락한 모습이다.

SK네트웍스 주가는 3개월 간 우상향하고 있다. 5월 말 4600원대던 주가는 이날까지 41.65% 올랐다.

SK네트웍스의 SK렌터카 주식 공개매수 가격은 주당 1만3500원이다. 총 공개 매수 대상 주식 수는 1091만4795주다.

SK렌터카 주주는 공개매수에 응하거나 주식매수청구권을 행사할 수 있다. 이에 응하지 않으면 보통주 1주당 SK네트웍스가 보유한 자기주식 1.92주를 지급받는다. 모든 절차가 마무리되면 SK렌터카는 이르면 내년 1월 말 상장폐지된다.

SK네트웍스가 SK렌터카를 완전 자회사로 만드는 이유는 향후 모빌리티 서비스 기업으로 나아가기 위해서다. 전기차 충전 시장을 공략하겠다는 의지다.

SK네트웍스는 지난해 전기차 충전업체에 활발하게 투자했다. 전기차 완속 충전기 업체인 ‘에버온’에 100억원을 지분 투자하고 SK일렉링크(전 에스에스차처)를 인수했다.

증권가에서도 이를 호재로 보고 있다. 중복 상장 이슈가 해소된 데다가 앞으로의 수익성 개선이 기대되서다. 8월 들어서만 4곳의 증권사가 SK네트웍스 투자 의견 ‘매수’를 유지하고 목표 주가를 줄줄이 올려잡고 있다. 하이투자증권(6400원→7600원), 하나증권(7200원→8000원), 삼성증권(7500원 유지), 흥국증권(8000원→1만1000원) 등이다.

삼성증권 백재승 연구원은 “SK렌터카의 100% 자회사 결정은 효율성, 렌터카 사업 적극 활용, 중복 상장 이슈 해소 등을 고려한 결정이다”며 “수익성 강화 및 SK렌터카 배당금 증가 등이 현실화되면 기업가치에도 긍정적인 영향을 미칠 것”이라고 말했다.

박종렬 흥국증권 연구원은 “핵심사업인 SK매직과 SK렌터카의 수익성 고도화 작업을 통해 경쟁사(롯데렌탈) 대비 낮았던 영업이익률이 크게 개선될 것”이라면서 “데이터 솔루션 기업 엔코아 인수도 SK네트웍스의 기업가치를 높일 것”이라고 분석했다.

자회사 편입 과정에서 부담도 적다. 또 국내 신용평가사는 SK네트웍스와 SK렌터카의 주식 교환이 신용 등급에 미치는 영향이 적을 것이라고 판단했다.

김응관 한국신용평가(한신평) 선임 연구원은 “SK네트웍스는 현재도 SK렌터카를 연결 종속회사로 거느리고 있는 터라 SK렌터카가 완전자회사가 되는 건 연결 실체 관점에선 변화가 없는 셈”이라며 “SK렌터카 주식을 공개매수하는 과정에서 SK네트웍스의 현금이 소요될 전망이나 비용규모가 작아 신용도에 끼치는 영향이 크지 않을 것으로 본다”고 내다봤다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

![“이 집에서 개가 제일 얌전”… 유튜브 ‘옥지네’가 보여주는 다정한 소란 [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2026/02/22/isp20260222000072.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

광화문 밝힌 BTS '아리랑'…끊김없는 무대 뒤 통신 3사의 '피땀눈물'

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

일간스포츠

[종합] BTS, 4.4만 명 열광 속 ‘아리랑’ 컴백…“울컥·영광, 멈추지 않겠다”” [BTS in 광화문]

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

4년 만의 'BTS 컴백'…아미들, 떠난 자리도 빛났다

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

홈플러스익스프레스, ‘깜짝’ 원매자 등장…매각 흥행 청신호[only 이데일리]

성공 투자의 동반자마켓인

마켓인

마켓인

앱클론, CAR-T·항체 치료제 다음 수 준비…자금 여력 확보 '포석'

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리